Бывает, что в минувшем году физическое лицо по разным предлогам получало подарки, призы, материальную помощь. При этом найти в Интернете более-менее адекватный образец заполнения Листа Г 3-НДФЛ практически невозможно. Значит, наша статья – спешит на помощь!

Когда заполнять

За 2016 год физические лица, которые в силу положений Налогового кодекса обязаны самостоятельно задекларировать свои доходы и/или хотят заявить вычеты и вернуть перечисленный НДФЛ, делают это в 2017 году на основании формы декларации 3-НДФЛ. Она утверждена приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

Также см. «Кто должен сдавать 3-НДФЛ за 2016 год: перечень и новые правила».

Согласно упомянутому приказу ФНС, Лист Г декларации 3-НДФЛ служит для расчета и отражения таких видов доходов, с которых подоходный налог согласно НК РФ не берут. Правда не вообще, а до достижения ими определенного размера – так называемого необлагаемого лимита. И при его превышении НДФЛ всё же придется рассчитать.

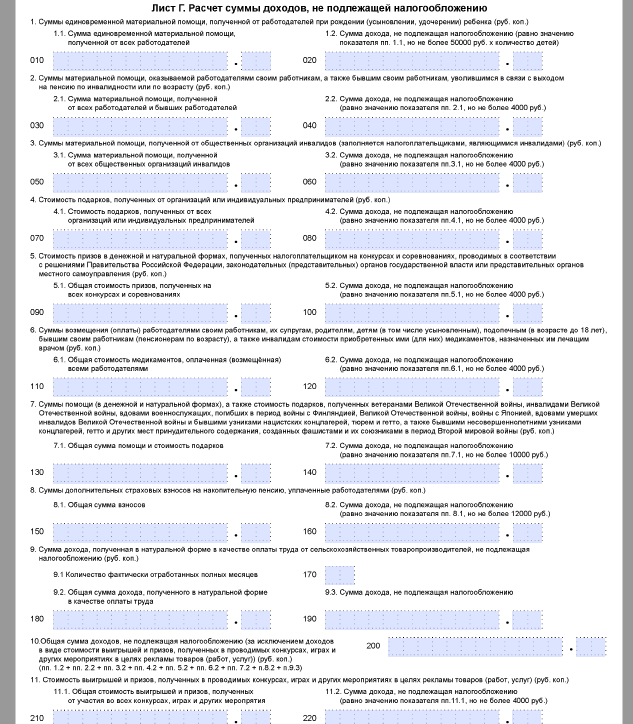

Ниже показан общий вид незаполненного Листа Г 3-НДФЛ:

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

Любой образец заполнения Листа Г декларации 3-НДФЛ может и должен включать только такие поступления в адрес физического лица, которые прямо названы в следующих положениях ст. 217 НК РФ:

- абзац седьмой п. 8;

- пункт 28;

- пункт 33;

- пункт 39.

Подробнее об этом см. «Лист Г декларации 3-НДФЛ за 2016 год: кому, когда и как заполнять».

Таким образом, наш пример заполнения Листа Г 3-НДФЛ, который вы найдете в конце статьи, поможет тем физическим лицам, которые:

- В 2017 году подают эту декларацию.

- В 2016 году получали хотя бы один из видов необлагаемых НДФЛ доходов.

Также см. «Какой код дохода указывать в 3-НДФЛ за 2016 год: обзор».

Когда не заполнять

При условии, что необлагаемых НДФЛ доходов в адрес физлица не было, то не нужно и включать Лист Г в декларацию 3-НДФЛ.

Важный момент: по закону некоторые доходы не просто не подлежат налогообложению до определенного своего размера (Лист Г), а в принципе освобождены от подоходного налога. К примеру, продажа квартиры, которая была в собственности более 3-х лет. То есть такие доходы декларировать вообще не нужно.

На что обратить внимание

Структура Листа Г формы 3-НДФЛ довольно проста. Каждая строка (кроме стр. 200) – это отдельный вид необлагаемого до определенного размера дохода. То есть каких-то сложных вычислений или сопоставлений с другими строками и листами декларации делать не нужно.

Важно, что по утвержденным ФНС правилам в Листе Г декларации 3-НДФЛ все суммы полученных доходов приводят обязательно с копейками либо нулями на их месте. То есть без прочерков в 2-х последних ячейках.

Наш пример

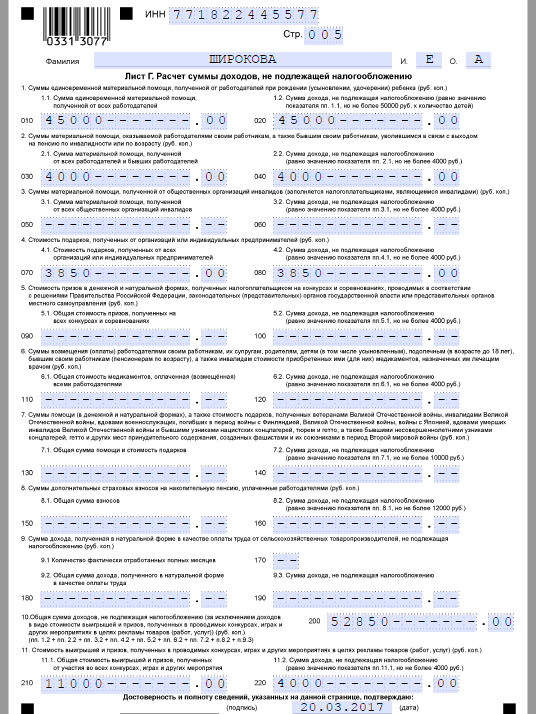

Возьмем на примере одного человека ряд наиболее распространенных ситуаций получения необлагаемых доходов. Допустим, что Е.А. Широкова в 2016 году:

- Родила сына, чем сподвигла работодателя выплатить ей разово 45 000 рублей по такому знаменательному событию (см. строки 010 и 020).

- Как действующий сотрудник получила от руководства разовую выплату в сумме 4000 рублей (см. строки 030 и 040).

- Получила на День бухгалтера подарок от компании, с которой готовила сделку для работодателя (см. строки 070 и 080).

- Будучи большим любителем шопинга, не раз участвовала в различных рекламных акциях, по одной из которых получила мясорубку средней стоимостью 11 000 рублей (стр. 210). Это значит, что не облагаемы из них только 4000 рублей (стр. 220).

Ниже показан образец заполнения Листа Г 3-НДФЛ за 2016 год Е.А. Широковой, которую она подаст в ИФНС № 18 г. Москвы:

Также см. «Декларация 3-НДФЛ: как заполнить за 2016 год».