Очень деликатная тема – нулевая 3-НДФЛ за 2016 год и обязанность ее подачи. Попробуем внести ясность в этот вопрос.

Кто заинтересован

Больше всего подать нулевую декларацию 3-НДФЛ за 2016 год в интересах бизнесменов, которые числятся на общем налоговом режиме. Поскольку иначе им, в отличие от обычных физических лиц, грозит приход инспекторов с выездной налоговой проверкой. Но, возможно, получится отделаться и личным визитом ИП в налоговую.

Таким образом, в инспекцию ФНС должен поступить образец нулевой 3-НДФЛ за 2016 год, даже если бизнесмен:

- давно не получает прибыль;

- временно/постоянно не ведет предпринимательскую деятельность.

Также см. «Кто должен сдавать 3-НДФЛ за 2016 год: перечень и новые правила».

Учтите, что для налоговиков получение от ИП образца нулевой 3-НДФЛ за 2016 год – это сигнал, что человек продолжает своё существование как зарегистрированный частный предприниматель. Однако при сдаче нулевой декларации никто не вправе заставить ИП давать объяснения, почему от него поступил именно нулевой отчёт о доходах.

Закон не запрещает ИП одновременно работать по трудовому договору, а ведение бизнеса отложить на свободное время. Это – одна из причин нулевой 3-НДФЛ за 2016 год. К тоже же, предпринимательство само по себе всегда основано на риске неполучения дохода, что прямо указано в законодательстве. Как правило, налоговые инспекторы воспринимают этот момент адекватно.

Действуют общие правила

Сдача бизнесменом нулевого отчета должна произойти в тот же срок, что и остальными обязанными физическими лицами – до 30 апреля 2017 года (с учетом переноса – 2 мая включительно).

Более того: как и стандартная декларация, образец нулевой 3-НДФЛ 2016 для ИП может стать причиной штрафа, если прохлопать указанный срок. А задержка от 10 рабочих дней даст налоговикам основание заморозить движение денег по банковским счетам коммерсанта.

Подробнее об этом см. «Когда наступает срок сдачи 3-НДФЛ за 2016 год».

Как заполнить

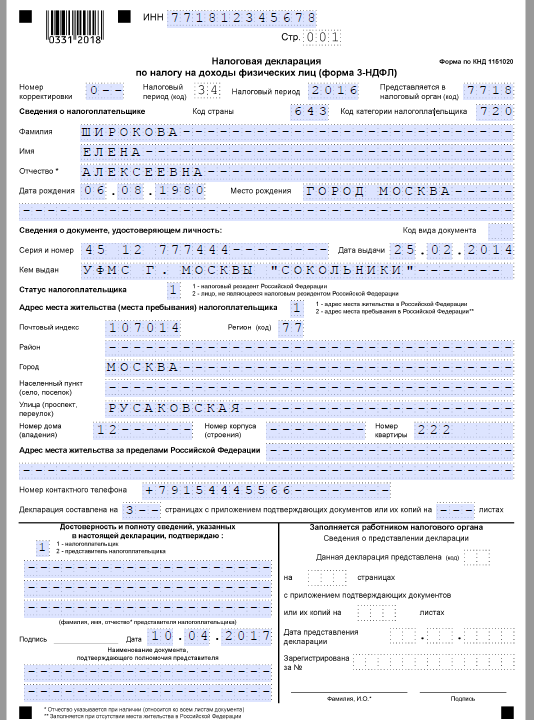

Далее показан образец заполнения нулевой 3-НДФЛ за 2016 год. Условимся, что Е.А. Широкова зарегистрирована как ИП и доходов за 2016 год по этой линии не имела.

Как видно, нулевая 3-НДФЛ для ИП за 2016 год должна включать:

- титульный лист;

- Раздел 1;

- Раздел 2.

Такой обязательный минимум вытекает из положений пункта 2.1 приказа ФНС России от 24.12.2014 № ММВ-7-11/671.

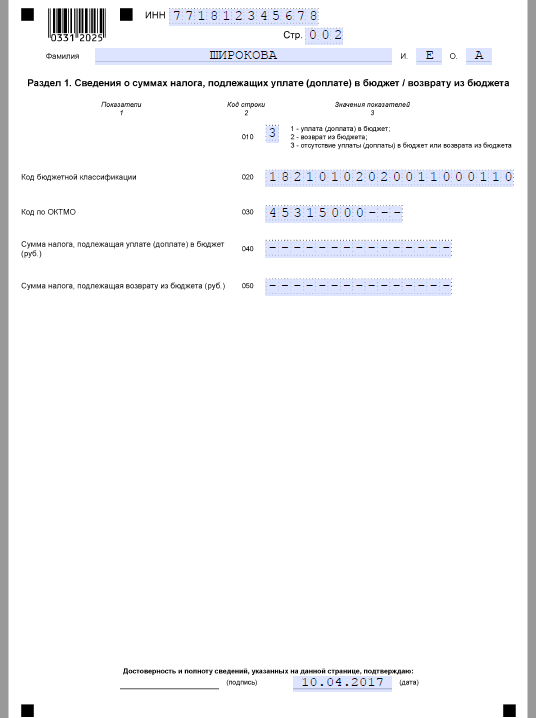

Обращаем ваше внимание: если сумма НДФЛ к перечислению в казну равна нулю, то в строке 020 Раздела 1 формы 3-НДФЛ за 2016 год всё равно ставят КБК изначального дохода. Это вытекает из пункта 4.5 правил заполнения данного отчета, утвержденных ФНС. Отсюда можно сделать вывод, что подача нулевой декларации 3-НДФЛ за 2016 год:

- изначально заложена в налоговом законодательстве;

- предусмотрена программными средствами (онлайн-сервисом личного кабинета физлица на сайте ФНС и программой для заполнения 3-НДФЛ).

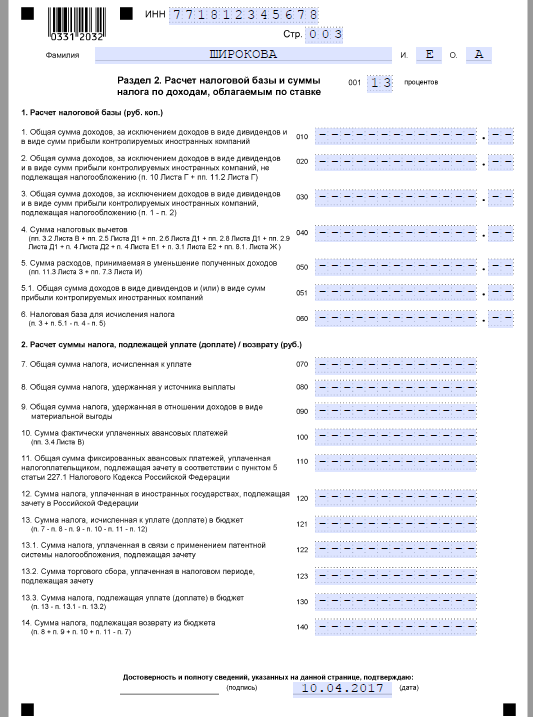

Какие-либо другие нюансы заполнения нулевой декларации 3-НДФЛ для ИП за 2016 год отсутствуют. Особые пометки в этом отчете тоже делать не нужно. Таким образом, нулевая декларация просто не содержит показателей по доходам и расходам коммерсанта за 2016 год, а в остальном не имеет отличий от стандартного отчета.

Также см. «КБК для 3-НДФЛ за 2016 год».