В декларации 3-НДФЛ 2016 Лист Е1 очень часто востребован, поскольку позволяет сделать расчет стандартных и социальных вычетов. Рассмотрим, что он из себя представляет и как его правильно оформить.

Что изменили в Листе

За 2016 год физические лица, которые в силу обстоятельств хотят самостоятельно вернуть перечисленный НДФЛ (например, нет возможности через работодателя), делают это в 2017 году на основании формы декларации 3-НДФЛ. Она утверждена приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

Последние изменения в этот бланк были от 10 октября 2016 года. При этом они затронули Лист Е1 декларации 3-НДФЛ за 2016 год. Выглядит он следующим образом:

Вообще, к заполнению Листа Е1 декларации 3-НДФЛ за 2016 год прибегают, когда у человека есть возможность применить по подоходному налогу:

- стандартные вычеты (ст. 218 НК РФ);

- социальные вычеты (ст. 219 НК РФ).

С 01 января 2016 года Федеральный закон от 23 ноября 2015 года № 317-ФЗ повысил в Налоговом кодексе крайний порог облагаемого по ставке 13% дохода, до достижения которого физлицу положен стандартный «детский» вычет.

Так, с 2016 года этот лимит определен суммой в 350 000 рублей. Ранее она составляла 280 000 рублей (см. рисунок ниже).

Также см. «3-НДФЛ в 2017 году: что изменилось».

Основные правила

Рассматриваемый Лист Е1 в 3-НДФЛ за 2016 год могут включать только российские налоговые резиденты по НДФЛ. Показатели в него вносят на основании:

- справок о доходах (2-НДФЛ) от налоговых агентов;

- иных документов, которые на руках у плательщика.

Учтите: если справки 2-НДФЛ за соответствующий период нет, надо запросить ее у вашего работодателя. В любом случае – отказ в ее выдаче будет неправомерен.

Подробнее об этом см. «Где взять справку 2-НДФЛ неработающему».

По своей структуре Лист Е1 декларации 3-НДФЛ за 2016 год состоит из 4-х частей:

- Расчет стандартных вычетов.

- Расчет социальных вычетов, по которым нет лимита в 120 000 р.

- Расчет социальных вычетов, по которым есть лимит в 120 000 р.

- Их общая сумма.

Также большой плюс при заполнении данного листа в том, что почти каждая строка – это отдельный вычет. То есть каких-то сложных вычислений или «сложнособираемых» строк – нет.

В отличие от сумм НДФЛ, вычеты в 3-НДФЛ приводят с копейками либо нулями на их месте.

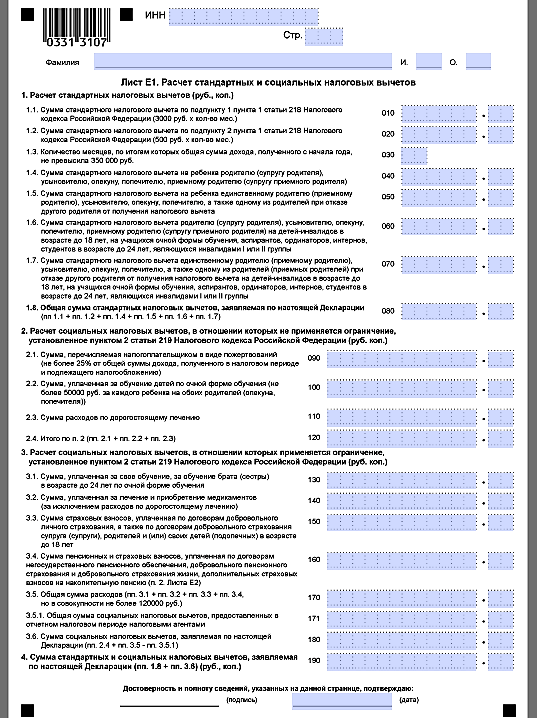

Расчет стандартных вычетов

Обе категории этих вычетов – строки 010 и 020 – приведены на нашем сайте в таблице по следующей ссылке.

Учтите, что при подсчете строк 010 и 020 берут именно то количество месяцев, в которых у человека было право получать стандартный вычет того или иного вида.

Как было сказано, лимит на детский вычет подрос с 280 000 до 350 000 рублей. Поэтому в строке 030 указывают число календарных месяцев, за которые доход по ставке 13% не превысил 350 000 рублей. Причем доход:

- берут по принципу нарастающего итога с начала года;

- получен от одного из источников выплаты.

Показатель строки 040 получают путем умножения размера положенного вычета (подп. 4 п. 1 ст. 218 НК РФ) на число месяцев из строки 030 Листа Е1 3-НДФЛ за 2016 год.

А сумму по строке 050 получают тоже путем умножения размера положенного вычета (подп. 4 п. 1 ст. 218 НК РФ) на число месяцев из строки 030 Листа Е1. Аналогично поступайте со строками 060 и 070.

Когда ребенок (дети) появились на свет в течение налогового периода, за который сдает 3-НДФЛ, сумму «детских» вычетов считают так:

ВЫЧЕТ × (Строка 030 Листа Е1 МИНУС Число месяцев с начала года до месяца рождения ребенка).

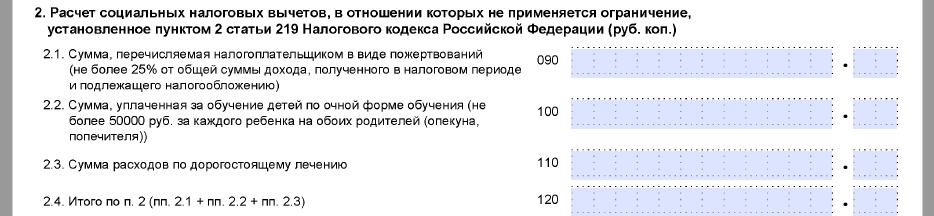

Расчет социальных вычетов (нет лимита в 120 000 р.)

Учтите, что строка 090 должна коррелировать с показателем строки 030 Раздела 2 декларации.

По строке 110 может фигурировать практически любая сумма затрат, сделанных из своего кошелька. Однако они должны подпадать под постановление Правительства РФ от 19 марта 2001 года № 201. Им закреплены:

- перечень соответствующих медицинских услуг;

- перечень дорогостоящих видов лечения;

- перечень соответствующих лекарственных средств.

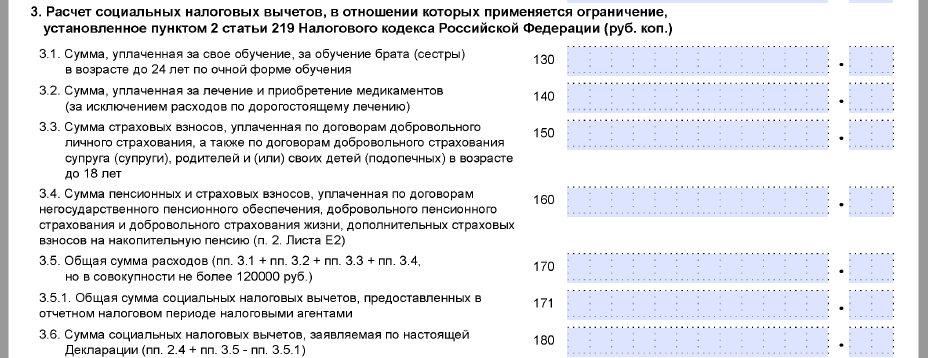

Расчет социальных вычетов (есть лимит в 120 000 р.)

Самое главное для этого пункта Листа Е1 декларации 3-НДФЛ за 2016 год – все эти вычеты в сумме не должны превысить 120 000 р. То есть:

Также не забудьте при подсчете итоговой суммы этих вычетов (стр. 180) вычесть те, которые уже получали через работодателя.

Сумму для строки 160 берут на основе показателей строк 010 – 100 Листа Е2.

Общая сумма вычетов

![]()

Как видно, расчет этого показателя достаточно прост. Сюда входят социальные вычеты с обоих категорий.

Наш пример

Допустим, что Е.А. Широкова в 2016 году оплатила учёбу в институте своего сына на сумму 100 000 рублей. Согласно справке из образовательного учреждения, ее сын – на дневной форме обучения.

Трудовые и иные доходы Широковой, облагаемые по ставке 13%, в 2016 году составили 600 000 рублей. В 2017 году она решила вернуть НДФЛ в связи с обучением сына. Максимальный социальный вычет за оплату обучения, который она может заявить в 3-НДФЛ, составляет 50 000 рублей (стр. 100 и 120) на основании подп. 2 п. 1 ст. 219 НК РФ.

Сыну Широковой еще нет 24 лет, и он проходит обучение по очной форме. Поэтому пока она работала, ежемесячно в 2016 году получала стандартный вычет на него (по 1400 р.). А именно: в течение 7 месяцев, пока ее доход не приблизился к отметке в 350 000 рублей (подп. 4 п. 1 ст. 218 НК РФ):

Строка 040 и 080:

1400 р. × 7 мес. = 9800 р.

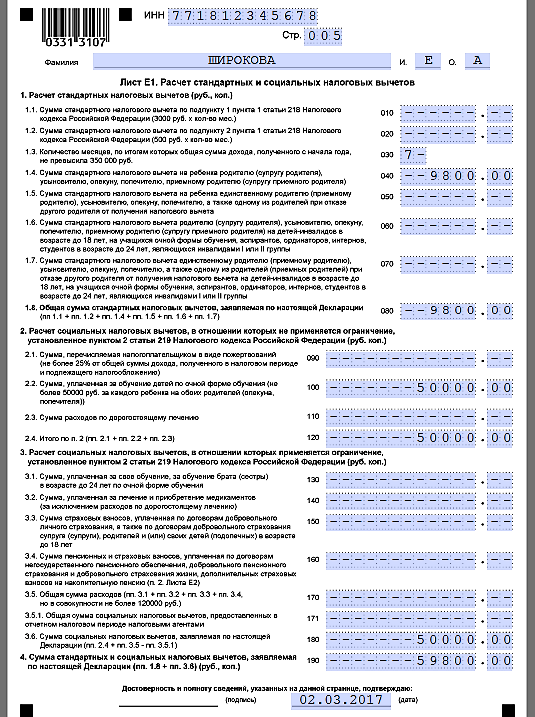

Ниже показан образец заполнения Листа Е1 в 3-НДФЛ за 2016 год, поданной 2 марта 2017 года Е.А. Широковой в ИФНС № 18 г. Москвы:

Как видно, в Листе Е1 по итогам расчетов показывают итоговую сумму вычетов: стандартные + социальные. Даже если «детские» вычеты предоставлял работодатель.

Пункт 4 Листа Е1 получаем путем простого сложения строк 080 и 180.

Теперь выясним, какую сумму НДФЛ Широкова в итоге вернет из казны в случае заполнения Листа Е1 декларации 3-НДФЛ за 2016 год.

Общий доход уменьшаем на все положенные Широковой вычеты:

600 000 р. – 59 800 р. = 540 200 р.

540 200 р. ×13% = 70 226 р. (исчисленный НДФЛ с учетом вычета на обучение).

Однако работодатель предоставлял Широковой только «детский» вычет. То есть удержанный налог был больше:

(600 000 р. – 9800 р.) × 13% = 76 726 р.

В итоге в 2017 году по декларации 3-НДФЛ Широкова сможет вернуть:

76 726 р. – 70 226 р. = 6500 р.

Также см. «Декларация 3-НДФЛ: как заполнить за 2016 год».