Иногда работодатели выдают заработную плату частями. Как и когда в таких случаях удерживать НДФЛ? Можно уплачиваться подоходный налог частями? Как заполнять расчет 6-НДФЛ, если заработная плата выплачена частями? Ответы на эти и другие вопросы вы найдете в данной статье.

Вводная информация

Работодатели должны выплачивать сотрудникам зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ). С 3 октября 2016 года зарплату нельзя будет выдавать позднее 15 числа следующего месяца. См. «Новые сроки выплаты зарплаты в 2016 году: что изменилось».

При этом между зарплатой и авансом должно пройти 15 дней, не больше (См. «Зарплата и аванс в 2016 году: сколько дней между выплатами»).

Таким образом, работодатель может выдавать аванс, допустим, 20 числа, а основную зарплату за вторую часть месяца – 5 числа.

Начисление НДФЛ: общий подход

По общему правилу, доход по зарплате признают в последний день месяца (п. 2 ст. 223 НК РФ). В этот день рассчитывают зарплатный НДФЛ. А удерживают НДФЛ, когда выдают деньги (п. 4 ст. 226 НК РФ).

Если заплата выплачивается частями

По различным причинам заработная плата может выплачиваться работникам частями. Такое может быть, если у организации, к примеру, нет денег для того, чтобы рассчитаться вовремя и в один день. В таком случае НДФЛ следует удерживать постепенно, из каждой выплаты. Не требуется платить весь НДФЛ, со всего заработка, который был начислен за отработанный месяц. Об этом сказано в письме Минфина России от 25.07.2016 № 03-04-06/43479. Приведем пример, как удерживать НДФЛ частями.

Пример.

Работодатель выдает аванс 20-го числа текущего месяца, а зарплату -5-го числа следующего. Однако в августе 2016 года часть зарплаты выдали 5-го, а часть – 11-го.

Оклад работника – 75 000 руб. Аванс 25 000 рублей он получил 20 июля. 31 июля бухгалтер начислил ему зарплату за июль – 75 000 руб. НДФЛ с этой суммы составил 9750 руб. (75 000 руб. × 13%).

Таким образом, работнику кроме аванса за июль положено еще 40 250 руб. (75 000 руб. – 25 000 руб. – 9750 руб.).

5 августа работнику выплатили часть от оставшейся суммы:

11 августа работнику выплатили оставшуюся часть:

Заполнение 6-НДФЛ

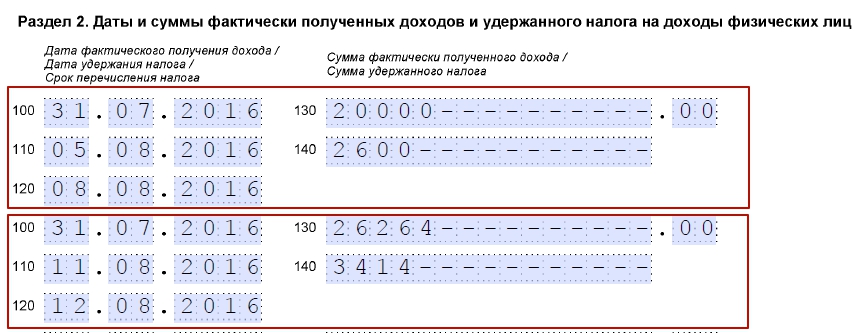

Если зарплаты выплачивается частями, то НДФЛ удерживается поэтапно. Если, как в нашем примере, зарплату выплачивать дважды, то нужно заполнит два блока строк 100—140 расчета 6-НДФЛ. Ведь даты, когда бухгалтер удержал и перечислил НДФЛ, разные. В первом случае 5 и 8 августа, во втором – 11 и 12 августа. Соответственно, в нашем примере в разделе 2 6-НДФЛ за 9 месяцев 2016 года выплаченная частями зарплата отразиться так:

Вывод

Разъяснение в письме Минфина России от 25.07.2016 № 03-04-06/43479, в принципе, выгодно бухгалтерам, поскольку НДФЛ можно уплачивать частями с поэтапно выдаваемой зарплаты. При этом заметим, что похожие выводы также можно встретить в письме ФНС России от 24.03.16 № БС-4-11/4999. В данном письме налоговики были не против уплаты НДФЛ частями, когда зарплата выплачивалась три раза.