С исчисленным и удержанным НДФЛ сталкиваются индивидуальные предприниматели и организации, нанимающие на работу сотрудников. Согласно пункту 1 статьи 226 НК РФ, им в обязанность включено исчисление и удержание подоходного налога из зарплаты работников с последующим перечислением этих сумм в бюджет страны. Внесем ясность: в чем разница НДФЛ исчисленного и удержанного.

Что значит исчисленный

Налоговый агент, коим выступает работодатель, перед тем, как выдать сотруднику заработную плату, должен высчитать сумму НДФЛ, которая затем будет удержана из общей заработной платы и направлена в бюджет государства.

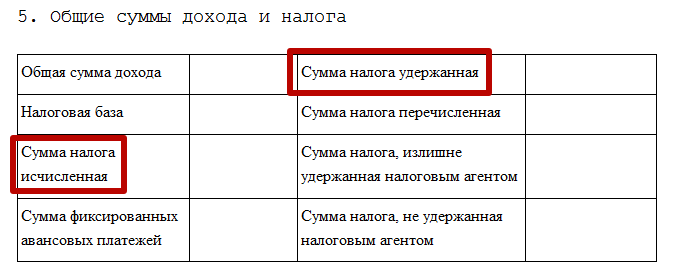

Исчисленный НДФЛ – это и есть та самая вычисленная сумма. Ее нужно отразить в справке формы 2-НДФЛ. Прописывают эту позицию в графе «Сумма налога исчисленная».

Также см. «Вычисляем подоходный налог».

Что значит удержанный

Исчисленный подоходный налог изымают из той денежной суммы, которую на руки получит сотрудник компании или же лицо, работающее на ИП. Таким образом, удержанный НДФЛ остается у работодателя, перед тем как последний переведет его в бюджет государства.

Упомянутую сумму также отражают в справке 2-НДФЛ. Ей отведена графа «Сумма налога удержанная».

Также см. «Как вернуть излишне удержанный НДФЛ».

Вот интересующий нас фрагмент из справки 2-НДФЛ:

НДФЛ исчисленный и удержанный: в чем разница

По новым правилам НК РФ между двумя описанными понятиями различие практически стерлось. Так, исчисление делают во время фактического получения зарплаты и т. п., а удержание происходит только после того, как сотруднику будет выплачен его заработок. Однако это не значит, что суммы исчисленного и удержанного НДФЛ всегда будут равны. Далее поговорим и об этом.

Что значит перечисленный

Когда деньги со счета компании переходят в бюджет, их можно отнести к категории перечисленного НДФЛ. В форме 2-НДФЛ их тоже отражают. Размер средств указывают в графе «Сумма налога перечисленная» (см. рисунок выше).

Также см. «Срок уплаты НДФЛ».

Расчеты

ПРИМЕР 1

Возьмем для примера ситуацию, когда сотрудник за август 2016 года вместе зарплатой должен получить 60 000 рублей. Никакие вычеты ему не положены. Из его заработка исчислен и удержан НДФЛ, но в бюджет работодатель направил только половину этой суммы, так как не смог удержать налог со всего дохода.

Это значит, что НДФЛ исчисленный и удержанный должен составить 7800 рублей:

60 000 руб. ×13% = 7800 руб.

Но реально перечисленный подоходный налог будет составлять 3900 рублей:

30 000 руб. ×13% = 3900 руб.

Таким образом, сотрудник получит на руки 56 100 рублей, а в бюджет поступит не вся сумма налога. Значит, работодатель не в полной мере исполнил свои налоговые обязательства.

ПРИМЕР 2

В конце года должна быть заполнена справка 2-НДФЛ, а размер заработка сотруднику за последний месяц года начислен, но деньги еще не выданы. Как в этом случае отразить НДФЛ?

Доход за декабрь должен быть показан в форме 2-НДФЛ как начисленный за этот месяц. Исчисленный налог также в ней следует показать. Сумму налога за последний месяц года отражают как не удержанную. А после того, как зарплатная задолженность будет погашена, сумма НДФЛ удержана и передана в бюджет, в ИФНС нужно направить уточненную справку 2-НДФЛ.

Как видно, бухгалтер должен четко отслеживать, в чем разница НДФЛ исчисленного и удержанного.

Когда налог не удерживают

В некоторых случаях удержать НДФЛ просто невозможно. К примеру, магазин разыгрывает среди своих покупателей призы, в роли которых выступает продукция. Так как денежные суммы при этом не выплачивают, удержание НДФЛ не представляется возможным.

Пункт 5 статьи 226 НК РФ гласит, что в этом случае руководство магазина должно предоставить информацию об этом в ИФНС и самому победителю – физическому лицу. Сделать это нужно не позднее 1 марта года, следующего за проведением розыгрыша.

Наказание за не удержание и не перечисление

Согласно статье 123 НК РФ, если у компании или ИП была возможность удержать и перечислить в госбюджет НДФЛ, но этого по каким-либо причинам не произошло, на налогового агента накладывают штрафные санкции. Их размер зависит от суммы не удержанного или не перечисленного налога: 20 процентов от нее.

Следите, чтобы налицо были объективные причины невозможности взять налог. Тогда не будет заботить вопрос о суммах НДФЛ исчисленного и удержанного, и в чем разница между ними, и почему она возникла.