Налоговые агенты обязаны сдавать в свою инспекцию расчет сумм по удерживаемому подоходному налогу. У бухгалтеров нередко возникает вопрос: как отразить аванс в расчете 6-НДФЛ? Ведь все записи нужно делать правильно, чтобы потом не возникло проблем с контролерами. Разберемся во всем по порядку.

Нормативная база

- ст. 223 – день получения дохода по факту;

- ст. 226 – выплата налога.

Приказ ФНС № MMB-7-11/450

Письма ФНС:

- № БС-4-11/320;

- № БС-4-11/4999.

Налог с зарплаты

Трудовым кодексом предусмотрена выплата аванса не реже, чем раз в полмесяца (ст. 136). При нарушении этого требования нанимателя привлекают к административной ответственности за нарушение трудовых прав.

Юридические лица и бизнесмены обязаны сдавать отчетность по форме 6-НДФЛ. И выплата авансов, и начисление сотрудникам доходов, облагаемым подоходным налогом (зарплат, премий и т. п.) обязывает отразить эти обстоятельства.

Удержание производят на дату фактической выплаты средств. Максимальный срок – следующий рабочий день. Документ подают в инспекцию Федеральной налоговой службы по месту учета. Он бывает двух видов:

- электронный – применяют, когда за год получили доход 25 и больше человек. Для отчетности необходимо использовать установленную ФНС форму.

- бумажный – используют, если денежные средства от организации получило меньше 25 человек. Также см. «6-НДФЛ: можно ли сдавать на бумаге?».

Аналогичное требование закон предъявляет и по отношению к ИП, имеющим наемных работников (при налоговом режиме в виде ЕНВД или ПСН). См. «Сдают ли ип 6-НДФЛ».

Структура отчетности

Рассматриваемый документ включает в себя:

- Первый раздел. В нем прописывают ставку НДФЛ, количество получателей денег, размер начисленного и удержанного налога.

- Второй раздел. Отражает информацию о конкретных суммах выплаченных и отчисленных в казну денежных средств.

Документ заполняют на основании данных, находящихся в регистрах налогового учета.

Как отразить аванс в 6-НДФЛ

Выплаченный сотруднику аванс не отражают в этой отчетности, ведь по закону зарплатный доход еще не признается полученным. Следовательно, подоходный налог пока не удерживают. Данного подхода придерживается ФНС. Всю информацию фиксируют только после начисления заработной платы.

При заполнении документа нужно помнить о двух важных нюансах:

- расчет делают с нарастающим итогом (за первый квартал, 6, 9 и 12 месяцев);

- данные из 6-НДФЛ за год должны совпадать со сведениями из справок 2-НДФЛ.

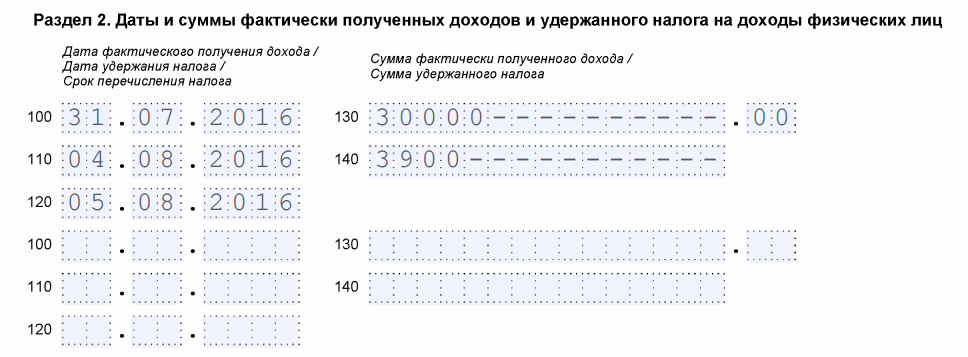

ПРИМЕР

Бухгалтерия компании «Антей» начислила Румянцеву зарплату за июль в размере 30 000 руб. 15 июля сотруднику выдали часть этой суммы авансом – 12 000 руб. А окончательно выплату зарплаты за июль произвели 4 августа 2016 г. В этот день выдали остальные 14 100 руб. Эта сумма получилась так. Ставка подоходного налога составляет 13%. И этот процент берут со всей суммы зарплаты по документам, а не отдельно с аванса и/или остальной части зарплаты. То есть:

- НДФЛ: 30 000 × 13% = 3900 руб.

- Выплата остальной зарплаты: 30 000 – 12 000 – 3900 = 14 100 руб.

Вот, как отразить аванс в 6-НДФЛ:

Как уже было сказано ранее, в расчете 6-НДФЛ вообще не отражают авансы и другие остатки по зарплате, так как по отдельности де-юре – это не зарплата. Показывают только ее полную сумму согласно зарплатной ведомости. В нашем примере она равна 30 000 руб. (стр. 130). Подоходный налог с нее за июль – 3900 руб. (строка 140).

Датой фактического получения Румянцевым зарплаты за июль 2016 года для целей 6-НДФЛ будет последний день этого месяца. То есть – 31.07.2016. Причем, не важно – будний он или выходной.

В строке 110 показывают день окончательного расчета по зарплате за июль – 04.08.2016. А перечислить в бюджет 3900 руб. налога нужно до конца следующего рабочего дня – 05.08.2016.

Помните: при правильном заполнении отчетности работодатель избавляется от споров с трудовой и/или налоговой инспекцией. В документе обязательно отмечают не только заработную плату подчиненного, но и размер премий и прочих начислений, с которых удерживают подоходный налог.