В письме от 9 ноября 2016 года № БС-4-11/21223 налоговая служба России рассмотрела вопрос об отчислении подоходного налога, заполнении и сдаче расчета по форме 6-НДФЛ предприятием с обособленными подразделениями. По мнению чиновников, указанный расчет налоговый агент должен оформлять отдельно по каждому подразделению. Более того: это касается и тех «обособок», которые расположены в одном муниципальном образовании. То есть стоят на налоговом учете в одной инспекции.

Заметим, что данная ситуация напрямую не урегулирована налоговым законодательством. И вообще у фирм с обособленными структурами постоянно возникают вопросы о том, как применять положения Налогового кодекса.

Немногим ранее налоговая служба РФ уже высказывала аналогичную позицию в письме от 28 декабря 2015 года № БС-4-11/23129. Причем налоговики более категоричны, чем Минфин. Они подчеркивают: глава 23 НК РФ о подоходном налоге вообще не имеет положений, которые давали бы предприятиям с обособленными подразделениями по своей воле назначать «обособку», через которую отчислять НДФЛ. Следовательно, и сдавать расчет на бланке 6-НДФЛ.

Похожая ситуация

Из закона не совсем ясен и порядок представления 6-НДФЛ, когда фирма и ее, например, дополнительные офисы стоят на учете в одной инспекции, но расположены в разных муниципальных образованиях, которые отнесены к этому налоговому органу.

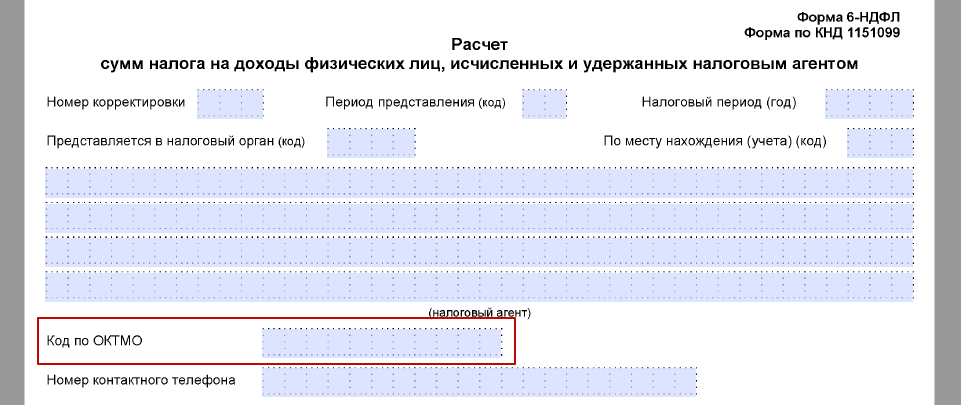

В своих разъяснениях от 01 августа 2016 года № БС-4-11/13984 налоговое ведомство следует своей позиции: расчет на бланке 6-НДФЛ фирме необходимо заполнять по каждому обособленному подразделению. Это касается и той ситуации, когда «обособки» стоят на учете в одной инспекции. ФНС исходит также и того, что в расчете 6-НДФЛ нет дополнительных листов для отражения строки «Код по ОКТМО» с разными ОКТМО.

КПП «обособки»

Согласно утвержденным правилам, при внесении в расчет данных фирмой с обособленными подразделениями по строке «КПП» (код причины постановки) она приводит код по месту дислокации ее такого подразделения. Его указывают сразу после поля с ИНН. Этого требует пункт 2.2 второго раздела Порядка заполнения и сдачи расчета 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450).

Подробнее об этом см. «КПП обособленного подразделения: как узнать и получить».

Бремя обособленных подразделений

Отечественные налоговые агенты – юридические лица могут создавать свои сторонние структуры. Большинство из них по закону имеет правовой статус обособленных подразделений. Как правило, это:

- филиалы;

- представительства (торговые, интересов головной фирмы и др.);

- стационарно оборудованные трудовые места.

Организация имеет право выбрать обособленное подразделение, по которому встанет на налоговый учет, если несколько ее «обособок» расположены:

- в одном муниципальном образовании;

- в Москве, Санкт-Петербурге и Севастополе в районах, подотчетных разным налоговым инспекциям.

После выбора ИФНС нужно уведомить об этом налоговиков (п. 4 ст. 83 НК РФ).

Таким образом, компании с разветвленной сетью закон обязывает отчислять исчисленный и удержанный подоходный налог (п. 7 ст. 226 НК РФ):

- и по месту своего расположения;

- и там, по присутствует каждое обособленное подразделение.

В свою очередь, это обязывает сдавать соответствующий расчет по форме 6-НДФЛ в налоговую инспекцию, где расположено обособленное подразделено и поставлено там на налоговый учет.

Причем в указанный расчет «обособка» должна занести не только персонал на трудовом договоре, но исполнителей, подрядчиков и т. п., которым она выплачивает гонорары. Конечно при условии, что гражданско-правовые соглашения с данными лицами подписаны от имени обособленного подразделения.

Также см. «Как открыть обособленное подразделение ООО: инструкция».