Многие работодатели заработную плату за декабрь 2016 года выплатили уже в декабре. Такой вариант – не запрещен. Но как отразить такую операцию в 6-НДФЛ за 2016 год? Или эту выплату нужно включать в 6-НДФЛ за 1 квартал 2017 год? Как распределится декабрьская зарплата по разделам 1 и 2? Давайте разберемся с этими вопросами и посмотрим, как заполнить 6-НДФЛ за 2016 год, чтобы отражение декабрьской зарплаты не вызвало нареканий со стороны ИФНС.

Зарплата за декабрь в декабре: массовая ситуация

Все работодатели обязаны выплачивать зарплату не реже чем каждые полмесяца. С 3 октября 2016 года зарплату нужно платить не позднее 15-го числа после окончания периода, за который ее начислили. То есть крайний срок аванса – 30-е число текущего месяца, а для зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ). См. «Новые сроки выплаты зарплаты в 2016 году: что изменилось».

Чтобы сроки выплаты зарплаты соблюдались, аванс по зарплате за декабрь нужно было выплатить не позднее 30 декабря, а вторую часть – не позднее 13 января 2017 года (поскольку 15 января – это воскресенье). См. «Сроки выплаты зарплаты за декабрь 2016 года».

При этом многие работодатели пошли навстречу своим работникам и выплатили заработную плату за декабрь 2016 года досрочно – не в январе, а в декабре. Они издавали для этого соответствующий приказ. См. «Приказ о досрочной выплате заработной платы в декабре 2016 года: образцы».

Более того, некоторые работодатели оказались в ситуации, когда они были обязаны рассчитаться с сотрудниками по декабрьской зарплате в 2016 года (если документами дата выплаты второй части заработка выпадала на нерабочие праздничные дни с 31 декабря по 8 января). Следовательно, очень у многих сложилась ситуация, когда в декабре был произведен окончательный расчет по зарплате за 2016 год.

Что это за выплата с точки зрения законодательства?

Многие работодатели окончательную зарплату за декабрь 2016 года выплатили в декабре, например, в период с 26 по 30 декабря 2016 года. В таком случае, в день выплаты зарплаты календарный месяц еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, являются авансом.

Допустим, что зарплата за декабрь была выдана 30 декабря 2016 года. В этот день работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря. Это следует из пункта 2 статьи 223 НК РФ. Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Датой получения дохода в виде зарплаты по трудовому договору является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Не ранее этого дня можно рассчитать НДФЛ со всей зарплаты, включая и ранее выданный аванс. Сумма аванса доходом для целей обложения НДФЛ не признается.

Как отразить декабрьскую зарплату в 6-НДФЛ

Расчет 6-НДФЛ за 2016 года организации и ИП (налоговые агенты) должны сдавать по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Состав этой формы такой:

- Титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

На заполнении титульного листа декабрьская зарплата никак не отразится. Однако в заполнении основных разделов годового 6-НДФЛ необходимо учесть некоторые особенности. Приведем пример.

Зарплата за декабрь выплачена в декабре

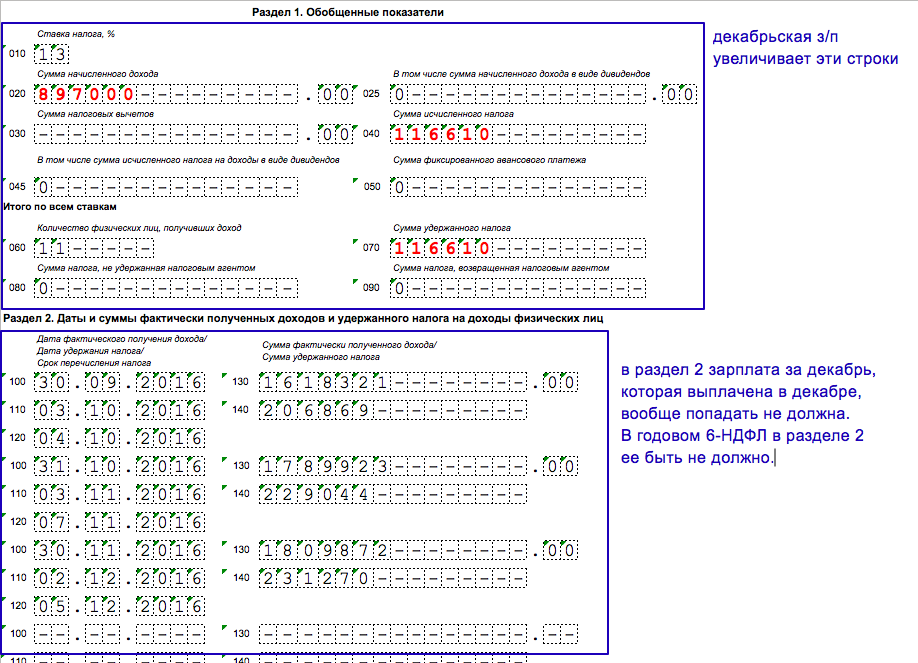

Организация всем своим работникам зарплату за декабрь выплатили досрочно – 29 декабря 2016 года. Общая сумма зарплаты – 897 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 116 610 рублей (87 000 x 13%). Эту сумму бухгалтер уплатил в бюджет в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

- добавить в строку 020 сумму декабрьской «зарплаты» (897 000 р.);

- добавить в строки 040 и 070 – исчисленный и удержанный НДФЛ (116 610 р.).

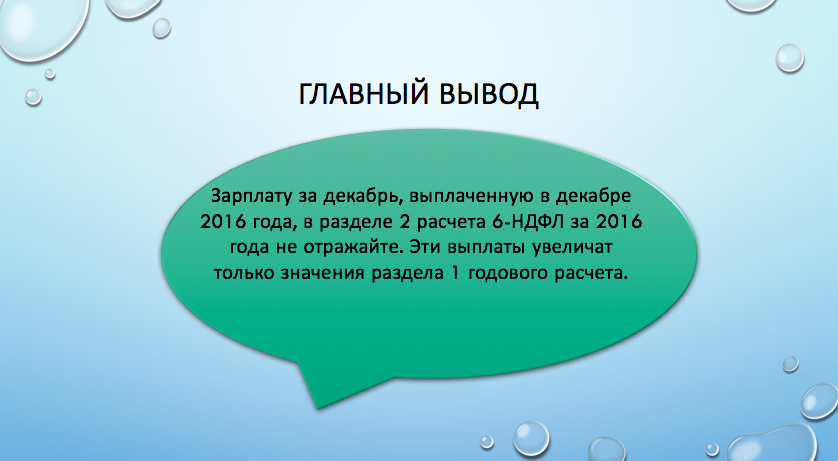

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 29 декабря, фигурировать никак не должна.

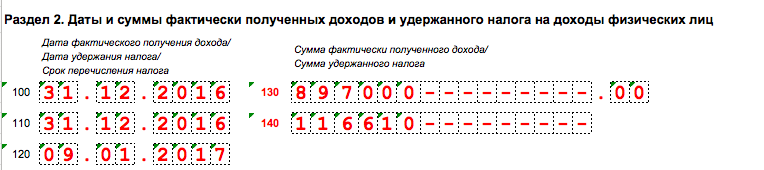

Декабрьскую зарплату, выплаченную в декабре, нужно будет отразить в расчете за I квартал 2017 года в разделе 2. Дело в том, что формируя раздел 2, следует ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в Письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 897 000 (сумма дохода);

- строка 140 – 116 610 (сумма НДФЛ).

Стоит заметить, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 29 декабря 2016 года (когда была произведена декабрьская выплата). Как мы уже сказали, именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, уже и был декабрьской зарплатой). Следовательно, при любой дате досрочной выплаты декабрьской зарплаты в декабре 2016 года в строке 110 расчета 6-НДФЛ за I квартал 2017 года всегда будет дата «31.12.2016».

Как заполнять расчет не нужно: риск ошибки

Довольно распространена ситуация, когда работодатель перечислил работникам окончательную зарплату за декабрь в декабре, но запутавших в многочисленных разъяснениях от ФНС бухгалтер не знает, как правильно заполнять годовой 6-НДФЛ. Получается, что досрочная зарплата – это аванс? Стоит ли его отдельно выделить в разделе 2 расчета 6-НДФЛ за 4 квартал 2016 года? Обратим внимание на одно из разъяснений, которое может ввести в заблуждение.

Предположим, что 26 декабря 2016 года организация перечислила работникам зарплату за декабрь в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2016 года.

Чтобы выяснить, как правильно отразить декабрьскую зарплату в годовом 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03. 2016 № БС-4-11/5106. В нем рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2016 год мы не рекомендуем.

И вот почему:

- расчет 6-НДФЛ за 4 квартал 2016 года, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Удержание НДФЛ из январского аванса: сомнительная практика

Возможно ситуация, когда НДФЛ с декабрьской зарплаты, выплаченной в декабре, бухгалтер удержал при следующей выплате дохода – с аванса за январь 2017 года. Как показать эту операцию в годовом расчете и нужно ли это вообще делать? Посмотрим на конкретную ситуацию.

Пример 3

Организация перевела зарплату за декабрь 2016 года в декабре – 30 декабря в общей сумме 677 000 рублей. С выплаты бухгалтер не исчисляла и удерживал налог. Бухгалтер исчислил НДФЛ на 31 декабря 2016 года. Сумма налога получилась 88 010 рублей (677 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 18 января 2017 года.

При заполнении годового расчета зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, в строку 080 попадет сумма 88 010, поскольку бухгалтер должен был удержать налог, но этого не сделал.

Опасная логика!

Специалисты Минфина высказывались: до конца месяца нельзя признать, что работник получил доход в виде зарплаты. НДФЛ надо удержать при выплате доходов в денежной форме в следующем месяце (письмо от 21.03.2016 № 03-04-06/15565). Если вы платите зарплату до окончания месяца, получается, что НДФЛ с зарплаты за декабрь 2016 года надо удержать из аванса за январь 2017 года. Но это довольно странная и опасная, на наш взгляд, логика. При проверке налоговый инспектор может поинтересоваться: почему вы не удержали НДФЛ в декабре 2016 года, а отложили операцию на следующий налоговый период? Ведь возможность удержать НДФЛ при выплате декабрьской зарплаты была. Обоснованно ответить на такой вопрос, по всей видимости, будет довольно сложно.

Если декабрьский НДФЛ удержать из январского аванса, то в разделе 2 расчета 6-НДФЛ за I квартал 2017 года можно будет выделить так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 18.01.2017 (дата удержания);

- строка 120 – 19.01.2017 (дата уплаты в бюджет);

- строка 130 –677 000 (сумма дохода);

- строка 140 – 88 010 (сумма НДФЛ).

Данный подход к формированию расчета 6-НДФЛ, полагает, не стоит нельзя расценивать логичным и верным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно в отношении декабрьской зарплаты по строке 120 должна быть дата не позднее 09.01.2017. Обозначенный выше пример заполнения также может вернуться налоговому агенту с пометкой «ошибка». Поэтому рекомендуем проконсультироваться в своей ИФНС, как они расценят подобных подход к отражению декабрьской зарплаты, выплаченной в декабре 2016 года.