С 2016 года ни одного бухгалтера не обошла стороной новая отчетность по форме 6-НДФЛ. Поэтому самое время – научиться правильному заполнению Раздела 2 6-НДФЛ. Без ошибок и траты времени. Наша консультация в этом поможет.

Даты, сроки и суммы

6-НДФЛ представляет собой новую форму отчета для работодателей. Он содержит подытоженные информационные данные, касающиеся:

- всех людей, получивших прибыль от налогового агента;

- всех размеров начислений и выплат доходов в их адрес;

- предоставленных вычетов;

- подоходного налога, который был высчитан и удержан.

Основную часть времени занимает заполнение Раздела 2 формы 6-НДФЛ. В нем отображают:

- день получения прибыли по факту физическим лицом/лицами;

- время удержания налога;

- срок, в который налог был перечислен;

- размер полученной человеком прибыли по факту;

- размер удержанного налога.

Информацию в Разделе 2 формы 6-НДФЛ приводят в обобщенном виде. В том числе, это означает, что при совпадении времени получения фактической прибыли разными физлицами, выходные данные по суммам налога и дохода будут в итоге сведены вместе.

Как вносить данные

Для успешного заполнения Раздела 2 6-НДФЛ следует распределить все доходы:

- по времени их фактической выдачи;

- по датам, когда удержанные из таких поступлений суммы налога должны перейти в казну.

То есть, каждый срок фактического обогащения нужно сопровождать отдельной суммой налога. Поэтому, если в одно время имели место поступления с разными сроками уплаты НДФЛ, их следует указывать раздельно.

О заполнении Раздела 2 6-НДФЛ в 2016 году подробно расписано в приказе налоговой службы, которым утверждена новая форма отчетности по подоходному налогу.

Показатели в рассматриваемом документе должны принадлежать к отчетному периоду – то есть за три прошедших месяца. К примеру, в Разделе 2 следует показать доходы, которые имели место за время с 01.07. по 30.09.2016 с разбивкой по датам. Также см. «6-НДФЛ: срок сдачи».

Отдельные строки

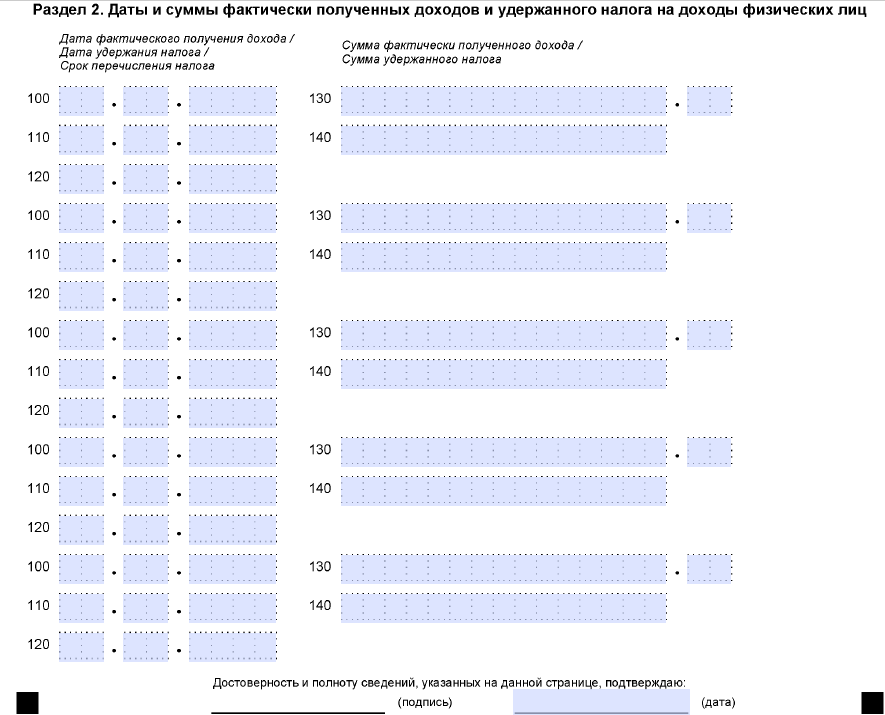

Заполняя Раздел 2 отчета 6-НДФЛ, каждую строку вносят следующее данные (см. таблицу).

| Номер строки | Что указать |

| 100 | Дату получения прибыли по факту. Например, для зарплаты это завершающий день в месяце, за который она зачислена |

| 110 | Срок удержания налога. За основу берут дату фактической выплаты дохода |

| 120 | Срок перевода налога в казну. К примеру, это день после того, когда была выдана заработная плата. Данную строку оформляют и в месяце увольнения. |

| 130 | Общий размер дохода людей с оглядкой на стр. 100. Например, величину суммарной зарплаты, которая начислялась за каждый месяц |

| 140 | Необходимо показать сумму удержанного налога за все месяцы |

- строка 100 – заключительный день в месяце, когда была проведена выдача заработной платы;

- строка 110 – дата авансовой выплаты за последующий месяц (тогда компания имеет право удержать налог с ранее выданного аванса);

- строка 120 – день, идущий после даты, которая указана в 110-й строке.

Имейте в виду: строки, начиная с 100-й и заканчивая 140-й, дублируют в количестве, соответствующем числу выплат для каждой отдельной даты.

Как себя проконтролировать

Письмом от 10.03.2016 № БС-4-11/3852 налоговая служба установила ряд новых контрольных соотношений для показателей формы 6-НДФЛ и Раздела 2, пример заполнения которой можно посмотреть здесь чуть ниже. Используя их, бухгалтеры имеют возможность:

- самостоятельно проверить точность составления расчета и влияние [вычетов в разделе 2 6-НДФЛ];

- предвосхитить ряд вопросов в процессе камеральной ревизии, вызванных несовпадениями в отчетности;

- предполагать действия инспекторов при обнаружении той или иной ошибки.

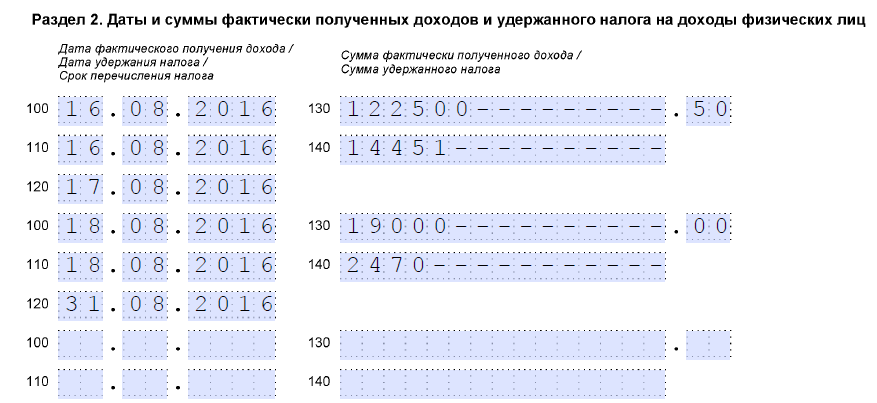

Далее размещен пример заполнения образца Раздела 2 6-НДФЛ. Условимся, что в первом случае была выплачена зарплата (122 500,5 руб.), а во втором – отпускные (19 000 руб.).

Строка 080

Если за отчетный период налоговый агент выявил суммы НДФЛ, которые нельзя удерживать на протяжении текущего года, их отображают в строке 080 отчета. Невозможность удержания налога и конкретная сумма должны быть сообщены в расчете не позже, чем 1 марта следующего года. Также см. «Заполняем раздел 1 в 6-НДФЛ».

Напомним о доходах, которые получили физлица за время налогового периода в форме подарка или иной финансовой помощи. Они не подлежат обложению налогом в случае, когда их сумма составляет до 4000 рублей. Когда же стоимость подарков или материальной помощи больше, налог берут за счет любых доходов (не превышая 50% от его суммы).

Данные в форме 6-НДФЛ и Разделе 2 нарастающим итогом заполняют за квартал, полгода, 9 и 12 месяцев. Если информация превышает рамки одной страницы, ее можно отразить в дополнительных листах. Конечные показатели необходимо указывать на последней странице. Также см. «6-НДФЛ за 2 квартал: пример заполнения».

Все указанные в Разделе 2 6-НДФЛ даты должны строго соответствовать требованиям закона и проверяться бухгалтером, чтобы избежать несоответствий.