Если зарплата за декабрь выплачена в январе 2017 года, то как отразить эту операцию в расчете 6-НДФЛ за 1 квартал 2017 года? Как показать эту выплату в разделе 2 отчета? Ответим на вопросы и приведем образец.

Кто получил зарплату в январе

Работодатели (организации и ИП) должны выдавать работникам зарплату не реже чем каждые полмесяца. Зарплату нужно платить не позднее 15-го числа после окончания периода, за который ее начислили. То есть крайний срок аванса – 30-е число текущего месяца, а для зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ).

Чтобы сроки выплаты зарплаты соблюдались, аванс по декабрьскому заработку следовало выплатить не позднее 30 декабря 2016 года, а вторую часть – не позднее 13 января 2017 года (поскольку 15 января – это воскресенье). См. «Сроки выплаты зарплаты за декабрь 2016 года».

Соблюдая это правило, многие работодатели зарплату за декабрь перечислили работникам в период с 9 по 13 января 2017 года.

НДФЛ с декабрьской зарплаты

Если зарплата за декабрь была выплачена в январе 2017 года, то НДФЛ нужно было перечислить не позднее дня, следующего за днем, когда перечислили зарплату (п. 6 ст. 226 НК РФ). То есть – в январе. К примеру, зарплату за декабрь 2016 года вы выплатили 9 января 2017 года. Тогда перечислить НДФЛ в бюджет нужно было не позднее 10 января 2017 года. Если зарплата была 10 января, то уплатить налог требовалось на позднее 11 января 2017 года.

Получение дохода – важная дата

Зарплата становится доходом в последний день месяца, за который она начислена – 31 декабря. Это следует из пункта 2 статьи 223 НК РФ. Следовательно, несмотря на то что зарплата за декабрь была выдана работникам в январе 2017 года, с точки зрения налогового законодательства, дата получения дохода – это 31 декабря 2016 года.

При этом мы уже сообщали, что заплата за декабрь, выплаченная январе 2017 года, должна была найти отражение в 6-НДФЛ за 2016 год. См. «Как зарплату за декабрь, выплаченную в январе, показать в годовом 6-НДФЛ».

Зарплату за декабрь, выданную в январе, нужно было показать в разделе 1 годового расчета 6-НДФЛ: по строкам 020 «Сумма начисленного дохода» и 040 «Сумма исчисленного налога» раздела 1 6-НДФЛ за 2016 год. Однако по строке 070 расчета за 2016 год «Сумма удержанного налога» НДФЛ показывать было не нужно, поскольку удержание состоялось уже в 2017 году. Это подтверждается письмом ФНС России от 05.12.2016 № БС-4-11/23138.

Что же касается раздела 2 расчета 6-НДФЛ, то в нем нужно показывать только те операции, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02. № БС-3-11/650). То есть, в расчете 6-НДФЛ за 2016 год раздел 2 нужно было включать операции за октябрь, ноябрь декабрь 2016 год. Следовательно, в раздел 2 годового расчета декабрьская зарплата, выплаченная в январе, попадать была на должна. Ее нужно зафиксировать в 6-НДФЛ за 1 квартал 2017 года. Поясним, как это сделать.

Заполнение 6-НДФЛ за 1 квартал

Чтобы было понятно, как зарплату за декабрь, выплаченную в январе 2017 года, приведем конкретный пример из жизни.

Пример

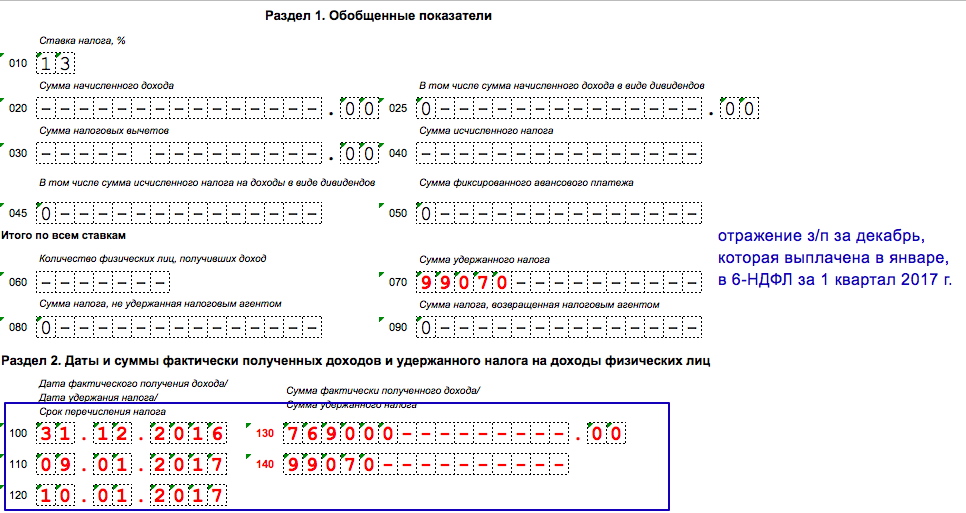

Организация начислила работникам зарплату за декабрь в сумму 769 000 рублей. НДФЛ с этой сумму бухгалтер рассчитал в размере 99 970 рублей (769 000 x 13 %). Декабрьскую зарплату работникам перечислили 9 января 2017 года.

В расчете 6-НДФЛ за I квартал 2017 года НДФЛ, который был рассчитан с декабрьской зарплаты, пополнит строку 070 на показатель 99 970 рублей. Что же касается раздела 2, то бухгалтеру нужно совершить такие записи:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 09.01.2017 (дата удержания НДФЛ);

- строка 120 – 10.01.2017 (дата перевода НДФЛ в бюджет).