Отчет 6-НДФЛ обязаны сдавать все налоговые агенты. Речь идет о любых экономических субъектах, которые выплачивают доходы физическим лицам. А как быть, если в течение периода подобных выплат не было? Нужно ли сдавать нулевую форму, и, если все-таки нужно, то как ее правильно заполнить? Как заполнить 6-НДФЛ за 9 месяцев 2018 года (то есть, за 3 квартал 2018 года). Приведем пример заполнения нулевого расчета по итогам 9 месяцев 2018 года.

Источник: www.shutterstock.com

Когда форма 6-НДФЛ не будет нулевой

Рассмотрим сначала ситуации, когда необходимо сдавать полноценный отчет, хотя работодатели иногда ошибочно полагают, что это не так.

Форма 6-НДФЛ состоит из двух разделов. Первый отражает сведения о начисленном доходе и соответствующих ему суммах подоходного налога. Второй – содержит информацию о фактических выплатах и удержанном НДФЛ. Следовательно, если какой-либо из этих фактов имел место в течение отчетного периода, то отчет следует сдавать.

- Если не было выплат, но были начисления. Суммы начисленного физическим лицам дохода отражаются в первом разделе отчета нарастающим итогом с начала года. Поэтому, если какая-либо выплата была начислена хотя бы один раз (например, в январе), то отчет необходимо ежеквартально сдавать в течение всего года.

- Если не было начислений, но были выплаты. Здесь ситуация более интересная. Дело в том, что второй раздел заполняется не за весь отчетный период, а за его последние три месяца (письмо ФНС РФ от 15.03.2016 г. № БС-4-11/4222@). Если, например, доход был начислен в декабре 2017 года, а выплата и удержание НДФЛ были только в январе 2018 года, то в отчете за 9 месяцев их показывать уже не надо. Таким образом, форма 6-НДФЛ за 9 месяцев 2018 года будет полностью нулевой. Нужно ли ее сдавать – рассмотрим в следующем разделе.

См. “Образец заполнения 6-НДФЛ за 3 кв. 2018 года“.

Можно ли не сдавать 6-НДФЛ, если ни выплат, ни начислений не было

Обязанность сдавать форму 6-НДФЛ лежит на налоговых агентах (п. 2 ст. 230 НК РФ). В соответствии с п. 1 ст. 226 НК РФ к ним относятся те экономические субъекты, которые выплачивают доходы физическим лицам. Следовательно, если указанных фактов не было, то лицо «не считается» налоговым агентом по НДФЛ и может не заполнять форму.

Налоговики согласны с этой позицией (письмо ФНС РФ от 23.03.2016 г. № БС-4-11/4901).

Однако если компания работала, а затем прекратила (или приостановила) деятельность, то контролирующие органы не могут сами «догадаться» о том, что у нее больше нет обязанности сдавать отчет. Чтобы избежать проблем, лучше направить в ИФНС письмо с пояснениями.

В ИФНС № 11 по г. Москва

от ООО «Сигма»

ИНН 7712345678, КПП 770101001

110000, г. Москва, ул. Зеленая, д. 6

Пояснение о непредставлении формы 6-НДФЛ

ООО «Сигма» не представило отчет 6-НДФЛ за 9 месяцев 2018 года, т.к. в течение указанного периода хозяйственная деятельность не велась, заработная плата не начислялась и не выплачивалась.

Поэтому в соответствии с п. 1 ст. 226 НК РФ ООО «Сигма» в течение отчетного периода не являлось налоговым агентом по НДФЛ и, следовательно, не должно сдавать форму 6-НДФЛ (письмо ФНС РФ от 23.03.2016 г. № БС-4-11/4901).

Директор Николаев П.А. Николаев

СКАЧАТЬ ПИСЬМО О НЕПРЕДСТАВЛЕНИИ 6-НДФЛ ЗА 3 КВАРТАЛ 2018 ГОДА

Однако многие налогоплательщики предпочитают «подстраховаться» и сдать форму 6-НДФЛ с нулевыми показателями. Налоговики в этом случае должны ее принять (письмо ФНС России от 04.05.2016 № БС-4-11/7928@).

В рассмотренном выше случае (когда была только выплата в январе) правильнее будет весь год сдавать нулевую форму. Несмотря на то, что данных для заполнения раздела 2 отчета за 6, 9 и 12 месяцев уже не будет, работодатель в течение всего года продолжает являться налоговым агентом.

О том, как следует заполнять нулевой отчет 6-НДФЛ за 9 месяцев 2018 года – читайте далее.

Образец заполнения нулевого 6-НДФЛ можно скачать здесь.

Как заполнить нулевую форму

Формат и порядок заполнения 6-НДФЛ содержатся в приложениях к приказу ФНС от 14.10.2015 N ММВ-7-11/450@ (далее – приказ № 450).

В данном случае о полноценном заполнении можно говорить только для титульного листа. Данные в этот раздел отчета заносятся независимо от того, содержит ли его «основная» часть какие-либо сведения, или нет.

- Идентификационные налоговые коды – ИНН и КПП (последний – только для юридических лиц).

- Номер корректировки имеет формат «000», «001», «002» и т.д. Он показывает, вносились ли изменения в отчет и если да, то сколько раз.

- Период сдачи отражается в двух полях: год (2018) и отчетный период. Он выбирается из приложения 1 к Приказу № 450, для 9 месяцев – «33»

- Код ИФНС.

- Код места нахождения (приложение 2 к приказу № 450). Этот показатель позволяет определить причину сдачи отчета именно в эту налоговую инспекцию. Для российского юридического лица используется код 214.

- Наименование (ФИО) налогового агента. Название компании нужно указывать сокращенное, а ФИО, напротив – без сокращений.

- Код формы реорганизации (из приложения 4 к приказу № 450) и ИНН/КПП реорганизованной организации используется только правопреемником, сдающим форму за реорганизованную компанию.

- Код ОКТМО может показывать место жительства, регистрации, ведения деятельности и т.п. Он должен быть «увязан» с кодом места нахождения.

- Контактный телефон. Обычно указывают контакты лица, ответственного за подготовку формы.

- Количество листов отчета и подтверждающих документов (при их наличии).

- ФИО, подпись ответственного лица и дата заполнения формы. Если отчет сдается по доверенности, то нужно еще указать ее реквизиты.

- Сведения о получении отчета заполняет налоговый инспектор.

Данные в них можно отнести к двум категориям – числовые и временные (т.е. даты выплат, перечислений налога и т.п.)

В «числовых» полях нужно проставить нули и прочерки (п. п. 1.8, 1.9 Порядка), а «временные» заполнить в формате «00.00.0000» (письмо ФНС России от 25.04. 2016 № 11-2-06/0333@).

Порядок сдачи отчета и санкции за нарушения

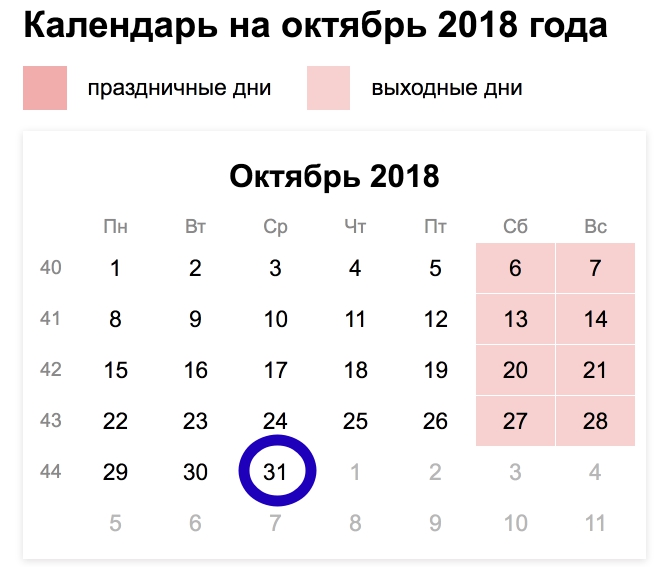

Регламент сдачи формы 6-НДФЛ установлен п. 2 ст. 230 НК РФ. Никаких особенностей для «нулевой» формы закон не предусматривает. Сдать 6-НДФЛ за 9 месяцев 2018 года нужно не позднее 31.10.2018.

Если численность получателей дохода не превышает 25 человек, то отчет можно сдавать на бумажном носителе. Если же этот лимит превышен – то только в электронной форме. Нужно отметить, что со сдачей «нулевого» 6-НДФЛ в электронном виде могут быть проблемы. Программы, которые используют налоговики при автоматическом приеме отчетности, нередко «ругаются» на нулевые показатели в этой форме.

Впрочем, если у компании в штате более 25 сотрудников, то вряд ли она полностью прекратила деятельность, поэтому проблема сдачи «нулевого» отчета перед ней не стоит.

Сдавать форму 6-НДФЛ в общем случае нужно по месту учета налогового агента (п. 2 ст. 230 НК РФ). Другие варианты возможны только для компаний, имеющих филиальную структуру, и для предпринимателей, ведущих деятельность на территориях, подведомственных разным ИФНС. Но во всех этих случаях отчетность также вряд ли будет нулевой.

Строго говоря, т.к. нулевой отчет 6-НДФЛ при отсутствии начислений и выплат является «необязательным», то и санкции за его просрочку применяться не должны. Однако, если налоговый агент никак не сообщил о прекращении деятельности, то налоговики могут применить к нему все меры «на общих основаниях»

В первую очередь – это штраф по п. 1.2 ст. 126 НК РФ. Он составляет 1000 рублей за каждый месяц просрочки.

Кроме того, должностные лица могут быть оштрафованы на сумму от 300 до 500 руб. по ст. 15.6 КоАП.

Но самым неприятным «сюрпризом» для налогового агента может стать блокировка счетов. Пункт 3.2 ст. 76 НК РФ дает налоговикам такое право, если просрочка превысила 10 дней.

Вывод

Формально предоставление нулевого 6-НДФЛ не является обязательным. Если у экономического субъекта нет данных для заполнения формы, то он не является налоговым агентом, а значит – не должен сдавать этот отчет вообще. Однако, чтобы избежать проблем с налоговиками, следует направить в ИФНС письмо с информацией об этом. Нередко налоговые агенты вместо письма сдают нулевой отчет. Сроки для направления письма или сдачи нулевой формы 6-НДФЛ – такие же, как и для «обычного» отчета.