Все бизнесмены, которые выплачивают физическим лицам заработную плату и другие аналогичные вознаграждения, должны исполнять обязанности налоговых агентов по НДФЛ. Для контроля за уплатой этого налога существуют специальные отчеты. Рассмотрим, как заполнить и сдать один из них – форму 6-НДФЛ за 9 месяцев 2018 года. Также вы сможете скачать пример заполнения 6-НДФЛ за 3 квартал 2018 года. Также рекомендуем ознакомиться со статьей “Построчное заполнение расчета 6-НДФЛ за 3 квартал 2018 года: инструкция“.

Общая информация об отчете

Форма 6-НДФЛ является относительно новой. Она была введена с 1 квартала 2016 года приказом ФНС от 14.10.2015 № ММВ-7-11/450@ (далее – приказ № 450). Основные особенности формы, отличающие ее от «привычного» отчета 2-НДФЛ:

- Периодичность. Новый отчет необходимо предоставлять чаще – ежеквартально, т.е. контроль за налоговыми агентами по НДФЛ усилился.

- Отсутствие персонификации. Отчет 6-НДФЛ содержит информацию о начислениях и уплате налога в целом по налоговому агенту, без распределения по физическим лицам – получателям доходов.

Кто и куда должен сдавать форму

Сдавать отчет 6-НДФЛ должны все налоговые агенты. Статья 226 НК РФ относит к ним следующие категории экономических субъектов:

- Юридические лица, зарегистрированные в РФ.

- Индивидуальные предприниматели.

- Обособленные подразделения иностранных организаций.

- Прочие работодатели, не относящиеся к указанным категориям (адвокаты, нотариусы).

В какое именно подразделение ФНС нужно предоставить 6-НДФЛ – зависит от категории налогового агента (п. 2 ст. 230 НК РФ).

- Российская организация без обособленных подразделений сдает отчет по месту своего учета.

- При наличии обособленных подразделений отчеты по их сотрудникам подаются по месту регистрации подразделений.

- Если организация, имеющая сложную структуру, одновременно является крупнейшим налогоплательщиком, то она может выбирать место сдачи формы 6-НДФЛ по своим обособленным подразделениям. Отчет в этом случае можно сдавать как по месту регистрации подразделений, так и по месту учета самой компании в качестве крупнейшего налогоплательщика.

- Предприниматели в общем случае сдают 6-НДФЛ по месту своего учета. Это же относится к адвокатам и нотариусам. Однако, если ИП ведет деятельность по патенту или облагаемую ЕНВД на другой территории, то отчет по выплатам работникам, занятым в «патентной» или «вмененной» деятельности, подается по месту ее ведения.

Сроки сдачи отчета и санкции за их нарушения

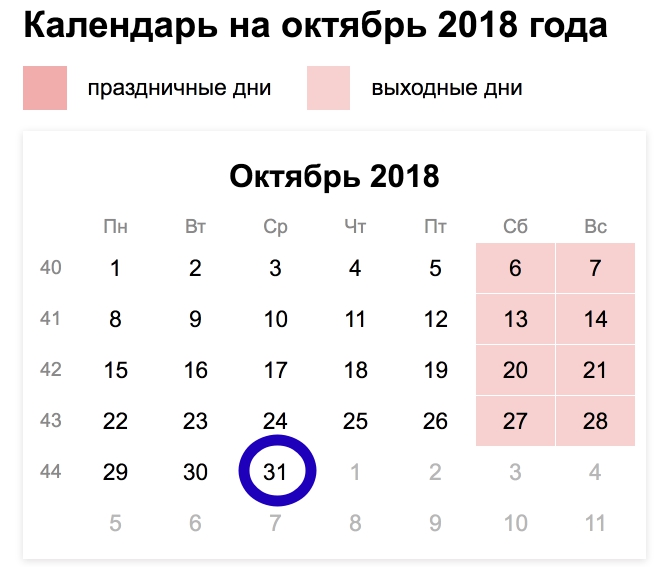

Форма сдается ежеквартально, за 3, 6 и 9 месяцев нарастающим итогом, а также по итогам года. Для квартальной 6-НДФЛ установлен срок до последнего числа месяца, следующего за истекшим периодом (п. 2 ст. 230 НК РФ). Т.е. 6-НДФЛ за 9 месяцев 2018 года нужно сдать не позднее 31.10.2018. Также см. “Срок сдачи 6-НДФЛ за 3 квартал 2018 года“.

Формат предоставления отчета зависит от количества физических лиц, получивших доходы в течение отчетного периода. Если их было больше 25, то 6-НДФЛ нужно обязательно сдавать в электронном виде. Если же данные отчета включают информацию менее чем по 25 получателям дохода, то его можно сдать и «на бумаге».

Штраф за нарушение сроков подачи отчета установлен п 1.2 ст. 126 НК РФ и составляет 1000 рублей за каждый полный и неполный месяц просрочки.

Если просрочка составила более 10 дней, то налоговики имеют право заблокировать счета налогового агента (п. 3.2 ст. 76 НК РФ).

При выявлении недостоверных данных штраф составит 500 рублей за каждый отчет (ст. 126.1 НК РФ).

Образец заполнения формы 6-НДФЛ за 9 месяцев 2018 года можно скачать здесь.

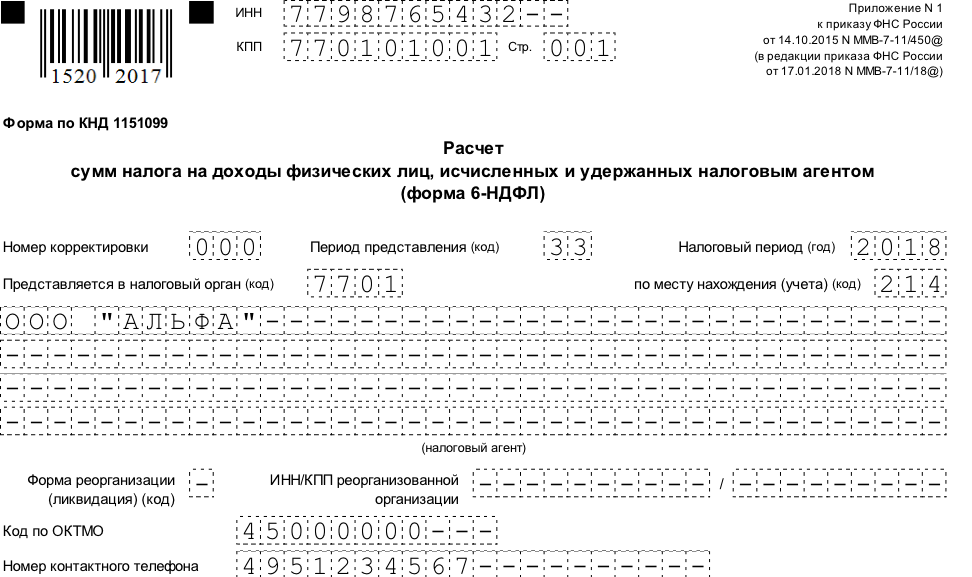

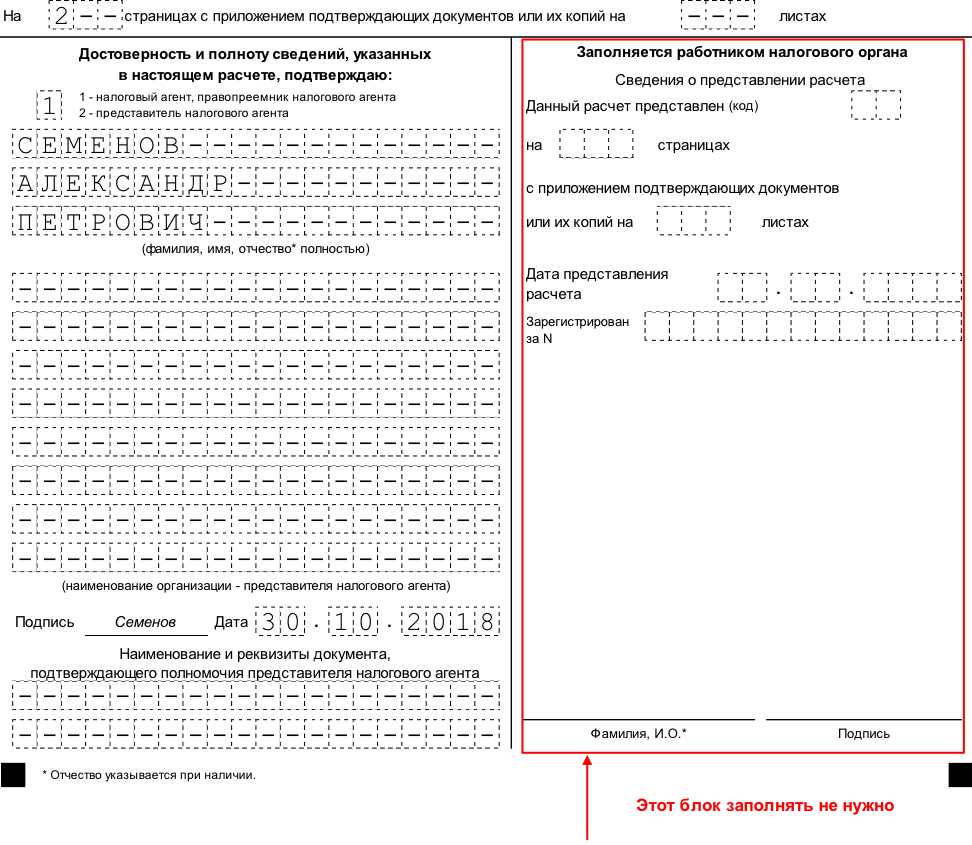

СКАЧАТЬ ПРИМЕР ЗАПОЛНЕНИЯ 6-НДФЛ ЗА 3 КВАРТАЛ 2018 ГОДАТитульный лист

Эта часть формы содержит общие сведения о налоговом агенте и самом отчете.

- Коды ИНН и КПП. Код КПП заполняется только для юридических лиц. По нему можно понять, сдается ли отчет по месту регистрации головной компании или подразделения.

- Номер корректировки – «000», «001», «002» и т.д. показывает, какая «версия» отчета за этот период предоставляется.

- Период предоставления кодируется в соответствии с приложением 1 к приказу № 450. Для отчета за 9 месяцев, подаваемого в «обычном» порядке (не в связи с ликвидацией), используется код 33.

- Налоговый период – 2018.

- Код налогового органа в соответствии со свидетельством.

- Код места нахождения (учета) показывает, почему форма сдается именно в это подразделение ФНС (приложение 2 к приказу № 450). Для российской организации, не являющейся крупнейшим налогоплательщиком, применяется код 214.

- Наименование (ФИО) налогового агента. Для юридических лиц нужно указать сокращенное наименование (полное – только если сокращенного нет). ФИО физического лица, напротив, нужно указать без сокращений.

- Если форму сдает правопреемник ликвидированной компании, то нужно заполнять поля: код формы реорганизации (приложение 4 к приказу № 450) и ИНН/КПП реорганизованной организации.

- Код ОКТМО указывается в зависимости от категории налогового агента и основания подачи отчета. Это может быть место жительства, регистрации, осуществления деятельности и т.д.

- Контактный телефон ответственного лица.

- Количество листов самого отчета и прилагаемых документов (если они есть).

- Подтверждение достоверности отчета. Этот блок включает в себя подпись ответственного лица с расшифровкой и дату заполнения формы. Если отчет сдает представитель, то нужно еще указать реквизиты доверенности.

- Информация о приеме отчета заполняется сотрудником ИФНС.

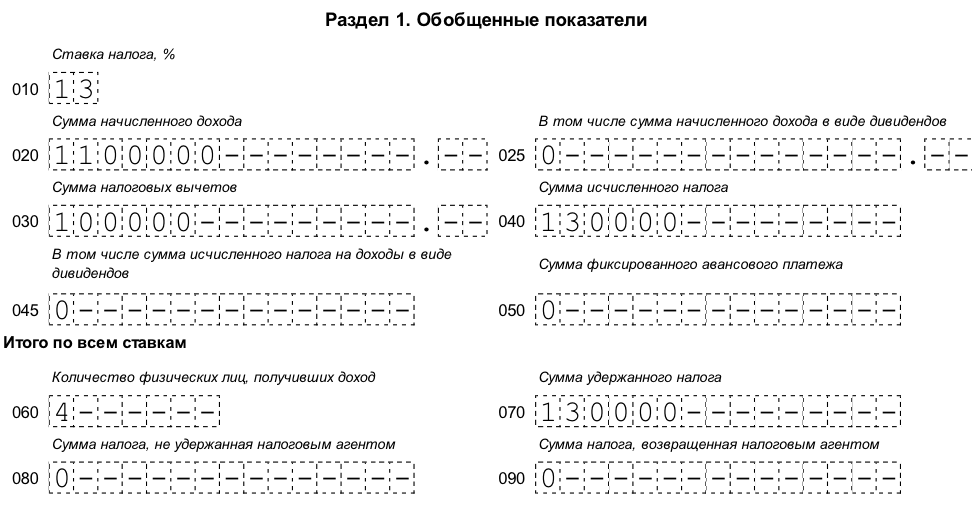

Раздел 1 6-НДФЛ за 3 квартал 2018 года

Эта часть формы содержит данные о начисленном НДФЛ в разрезе ставок и в целом по налоговому агенту. Все сведения заполняются нарастающим итогом с начала года.

Каждой ставке соответствует отдельный блок строк 010 – 050, который включает в себя следующую информацию:

- По строке 010 – ставка налога.

- По строке 020 – общая сумма начисленного дохода по всем физическим лицам.По строке 025 из строки 020 выделяются доходы в виде дивидендов (при их наличии).

- Строка 030 содержит сумму налоговых вычетов.

- В строке 040 показывается сумма исчисленного налога с учетом вычетов.

- По строке 045 выделяется налог с дивидендов (строка 025).

- Строка 050 заполняется только теми налоговыми агентами, у которых трудятся иностранные граждане на основе патента. В этом случае работники-иностранцы должны уплачивать фиксированные авансовые платежи по НДФЛ (ст. 227.1 НК РФ). Сумму этих платежей и следует указать в строке 050. Они позволяют уменьшить итоговую сумму НДФЛ к уплате по иностранным сотрудникам.

Строки 060 – 090 содержат общие сведения о налоге по всем ставкам. Они заполняются один раз, независимо от количества блоков строк 010 – 050.

- Строка 060 показывает количество физических лиц, получивших доход. Чтобы избежать «удвоения» данных, следует учесть тех работников, которые были уволены и затем вновь приняты в этом же отчетном периоде. Каждый такой сотрудник учитывается один раз.

- Строка 070 содержит общую удержанную сумму НДФЛ по всем доходам.

- В строке 080 следует отразить сумму налога, которую агент не смог удержать (п. 5 ст. 226 НК РФ). Такая ситуация может возникнуть, например, если физическое лицо получало доходы только в натуральной форме.

- Строка 090 отражает информацию о возвращенном налогоплательщику НДФЛ (ст. 231 НК РФ).

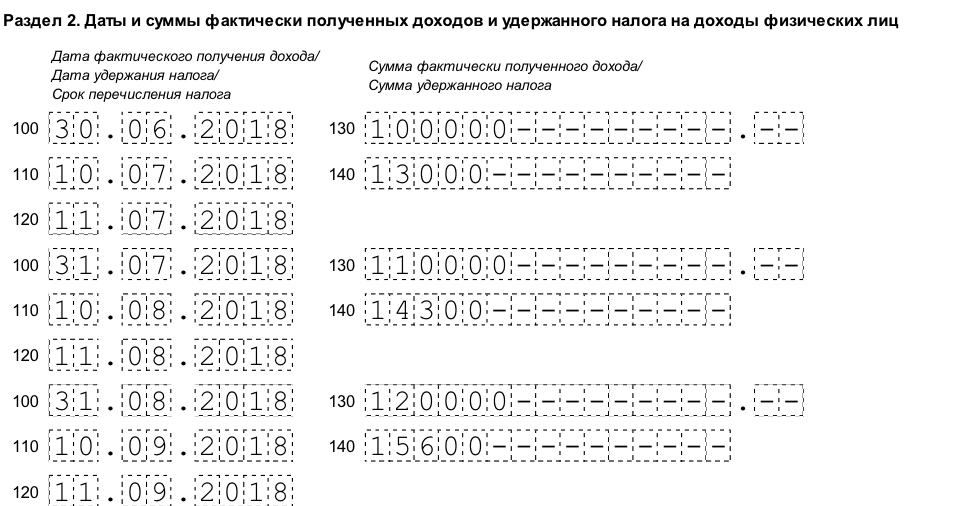

Раздел 2 6-НДФЛ за 3 квартал 2018 года

Итак, мы рассмотрели первый раздел формы, который показывает сведения о начислении НДФЛ. Вторая часть отчета посвящена оплате и позволяет налоговикам проконтролировать соблюдение агентом установленных сроков перечисления налога.

Раздел 2 заполняется не за весь отчетный период, а только за три последние месяца (письмо ФНС РФ от 15.03.2016 г. № БС-4-11/4222@). Основным критерием является срок уплаты налога. Т.е. в раздел 2 отчета за 9 месяцев 2018 года нужно включить информацию о тех выплатах, срок уплаты НДФЛ по которым наступает в течение 3 квартала 2018г.

- Строка 100 содержит дату получения дохода. Порядок ее определения установлен ст. 223 НК РФ и зависит от вида выплаты. Например, для заработной платы это – последний день расчетного месяца, а для отпускных или больничных – день перечисления. Месячная премия «считается» полученной аналогично зарплате, а квартальная или годовая – аналогично отпускным, т.е. в дату фактической выплаты. (письмо Минфина от 23.10.2017 N 03-04-06/69115).

- В строке 110 указывается дата удержания налога. В «обычной» ситуации (выплата зарплаты, отпускных и т.п.) налог удерживается непосредственно при выплате. Если же доход получен в натуральной форме или в виде материальной выгоды, то НДФЛ нужно удержать из любых денежных доходов физического лица при их получении (п. 4 ст. 226 НК РФ).

- В строке 120 указывается установленный срок для перечисления НЛФЛ в бюджет. Для заработной платы это – следующий рабочий день после выплаты. А для больничных и отпускных налог можно заплатить позднее – до конца месяца, в котором было перечисление.

- Строка 130 содержит сумму дохода, полученную в дату из строки 100. Речь идет об общем начисленном доходе, до применения всех вычетов и удержания НДФЛ.

- Строка 140 отражает общую сумму налога, удержанного в дату из строки 110.

Контрольные соотношения для проверки

Учет подоходного налога – достаточно сложная и трудоемкая процедура. Необходимо производить расчет по каждому работнику, учитывать виды выплат, применения вычетов и т.п. Поэтому при заполнении итоговой формы 6-НДФЛ высока вероятность ошибиться в расчетах.

Чтобы проверить себя, будет полезно воспользоваться контрольными соотношениями, которые используют сами налоговики (письмо ФНС РФ от 10.03.2016 N БС-4-11/3852@).

- Строка 020 раздела 1 (начисленный доход) не может быть меньше строки 030 (сумма вычетов). Если это условие не выполняется, следует проверить правильность применения вычетов.

- Значение строки 040 (начисленный налог) должна получаться расчетным путем из других строк раздела:

Стр. 040 = (стр. 020 – стр. 030) / 100 х стр. 010

Здесь возможна погрешность, т.к. НДФЛ рассчитывается отдельно по каждому сотруднику и округляется до целых рублей. Чтобы определить допустимое отклонение, нужно значение строки 060 (количество получателей дохода) умножить на количество строк 100 (число выплат).

- Значение строки 040 должно быть больше строки 050 (фиксированный платеж для иностранцев). Если это не так, значит расчеты по НДФЛ с доходов иностранных работников ведутся с ошибками.

Вывод

Форму 6-НДФЛ можно считать «налоговой декларацией» с точки зрения налогового агента по НДФЛ. Она содержит сведения об облагаемом доходе физических лиц, налоговых вычетах, суммах начисленного и удержанного налога, а также о сроках уплаты. Отчет 6-НДФЛ за 9 месяцев 2018 года необходимо сдать не позднее 31.10.2018. За нарушения порядка предоставления формы 6-НДФЛ предусмотрены штрафные санкции и блокировка счетов.