Наш обзор посвящен основным изменениям в 3-НДФЛ к 2017 году. Рассмотрим, на какие изменения в обновленной форме этой декларации необходимо обратить внимание.

Обновление бланка

Изменения в законодательстве, причем не только в налоговом, неизбежно влияют на формы отчетных документам по различным налогам, страховым взносам. Не избежала этой участи и декларация по форме 3-НДФЛ.

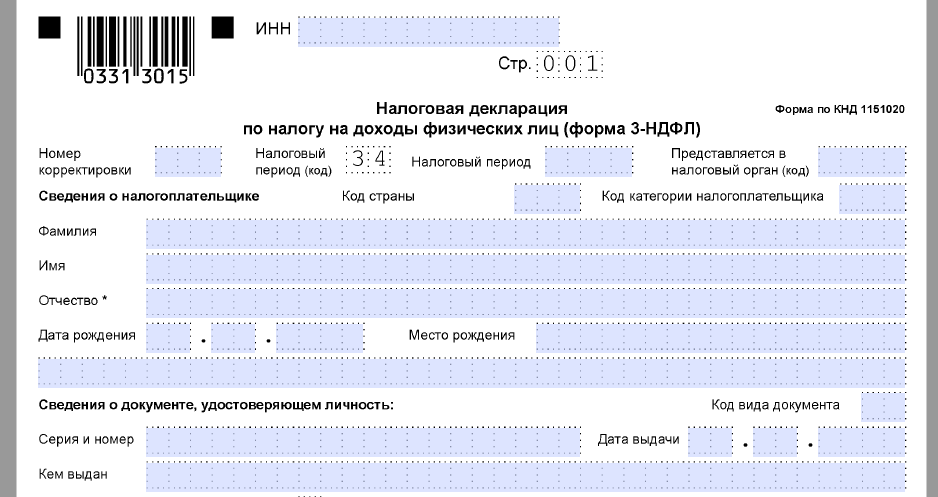

За период 2016 года физическим лицам, которые в силу закона самостоятельно держат отчет перед ИФНС о своих доходах, необходимо сдать декларацию по форме 3-НДФЛ. Ее бланк утвержден приказом налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

Между тем необходимо учитывать изменения в 3-НДФЛ в 2017 году при заполнении данного бланка. Они появились благодаря приказу ФНС России от 10 октября 2016 года № ММВ-7-11/552 и действуют как раз с отчета за 2016 год.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

Что ФНС обновила

Теперь о том, какие изменения 3-НДФЛ в 2017 году случились.

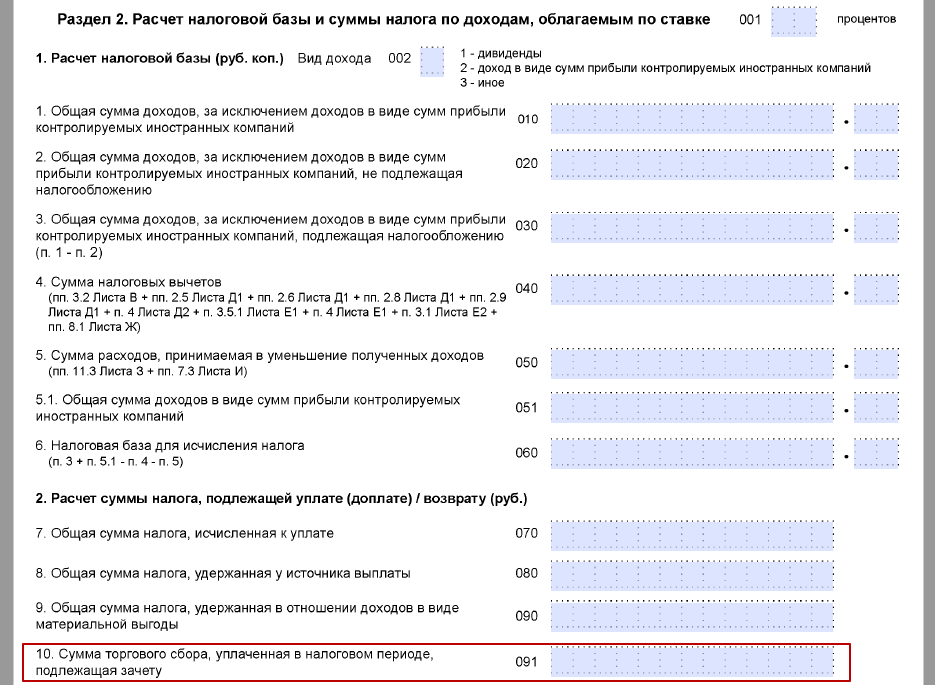

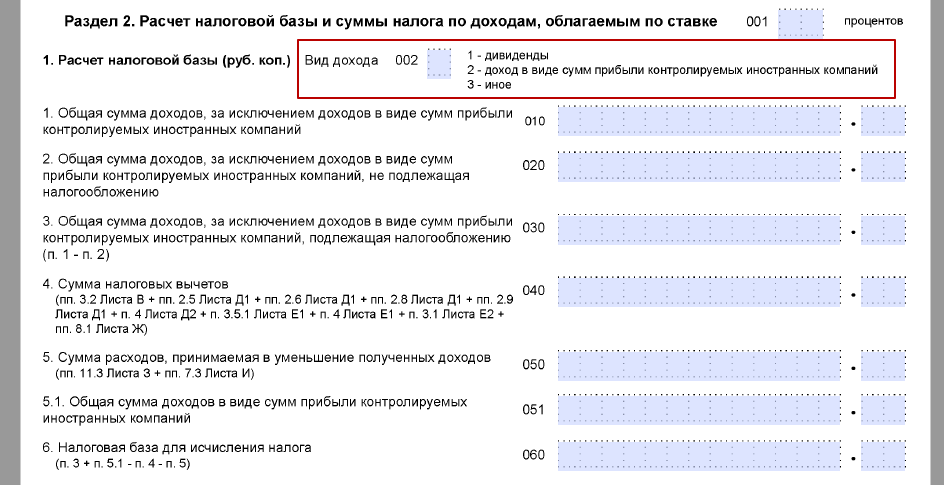

Раздел 2 <Расчет налоговой базы и суммы налога>

В частности, теперь есть строка для отражения сумм торгового сбора (см. ниже).

Лист Б <Доходы от источников за пределами РФ>

Теперь здесь можно показать не подпадающий под НДФЛ доход в виде имущества/имущественных прав от закрытия инофирмы (стр. 071) и в форме дивидендов от подконтрольной иностранной фирмы – КИК (стр. 072). Также добавлены строки 032 и 073 для указания вспомогательных сведений.

Лист Д2 <Расчет имущественных вычетов по доходам от продажи имущества и имущественных прав>

Данный лист получил новое название в части имущественных прав. Вдобавок новый раздел 3 <Расчет имущественных вычетов по подп. 2.1 и 2.2 п. 2 ст. 220 НК РФ˃:

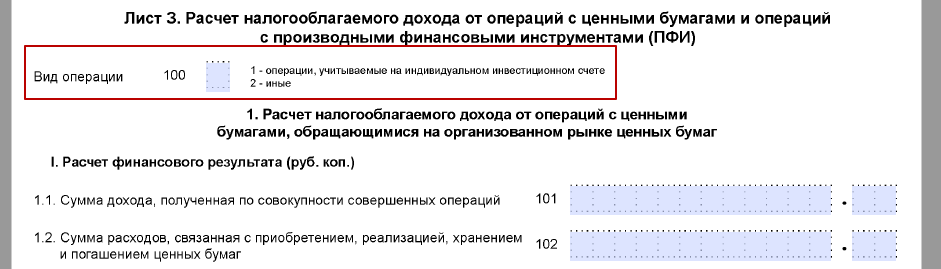

Лист с литерой «З» <Расчет облагаемого дохода от операций с ценными бумагами и финансовыми инструментами срочных сделок>

ФНС добавила новый реквизит под номером 100. Вид операции может принимать соответственно значение «1» или «2»:

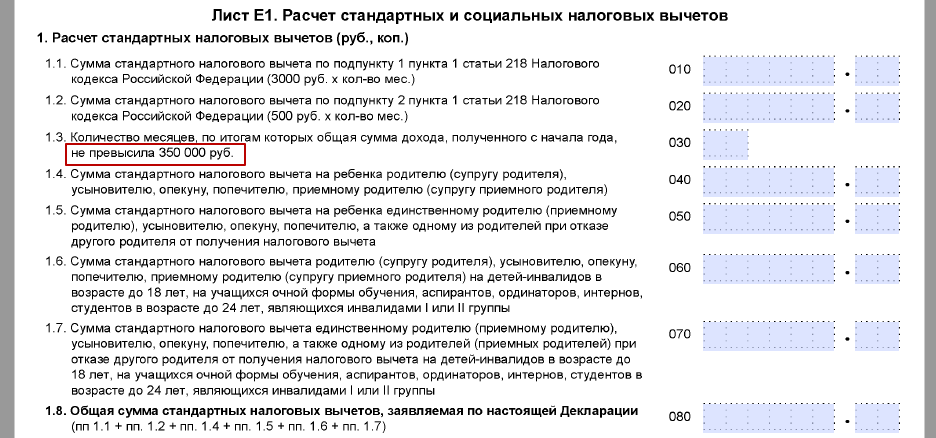

Лист Е1 <Расчет стандартных и социальных вычетов˃

Кроме того, изменения декларации 3-НДФЛ в 2017 году сказались на Листе Е1, где приводят расчет стандартных и социальных вычетов (см. ниже). Причина тому – Федеральный закон от 23.11.2015 № 317-ФЗ. С 01 января 2016 года он повысил в Налоговом кодексе крайний порог облагаемого по ставке 13% дохода, до достижения которого человеку положен стандартный «детский» вычет.

Так, 2016 года этот лимит определен суммой в 350 000 рублей. Ранее она составляла 280 000 рублей.

Также см. «Социальные вычеты по НДФЛ в 2016 году: на что можно рассчитывать» (актуально и в 2017 году).

Как можно заметить, что изменения 3-НДФЛ к 2017 году затронули не сразу весь бланк декларации, а только некоторые ее листы.

На что повлияли изменения

Каждый лист формы декларации 3-НДФЛ имеет свой уникальный штрихкод. Многие из них тоже были изменены. Поэтому чтобы бланк не вызвал у налоговиков нареканий, его самый актуальный вариант можно скачать с нашего сайта по следующей ссылке.

Также см. «Камеральная проверка 3-НДФЛ».

Безусловно, основные коррективы затронули Раздел 2, где ведут расчет налоговой базы и суммы НДФЛ. Новый реквизит «Вид дохода» (см. ниже) обязывает вести подсчеты на разных листах декларации 3-НДФЛ. Будь то дивиденды или заграничная прибыль.

Обратите внимание: все эти изменения 3-НДФЛ в 2017 году обязывают несколько иначе рассчитывать одну из ключевых строк декларации – 040 «Сумму налоговых вычетов» (см. выше). Не забывайте в 2017 году плюсовать:

- строку 171 Листа Е1 <Общая сумма социальных вычетов, предоставленных в отчетном периоде налоговыми агентами˃;

- строку 210 Листа Д2 <Расчет общей суммы вычетов˃ в части имущественных прав.