В отношении справки о доходах один из самых популярных вопросов для практически каждого трудящегося человека и работодателя – кто подписывает 2-НДФЛ для сотрудников в 2019 году? О том, какие есть правила на этот счёт и как складывается практика, узнаете из нашего обзора.

На 2019 год налоговики разработали новую форму справки 2-НДФЛ (приложение № 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566). Новая форма вступила в силу с 1 января 2019 года. Впервые отчитаться по новой форме нужно за 2018 год.

Навстречу реалиям

Изначально, согласно официальным разъяснениям по правильному заполнению такого важного документа, ставить подпись на 2-НДФЛ для сдачи в ИФНС был полномочен только сам налоговый агент. В большинстве случаев это руководитель компании, а также непосредственно сам индивидуальный предприниматель.

Но практика вносит свои коррективы. Так, общие правила уточняют, что справку теперь могут визировать и уполномоченные на подобные действия лица организации (ИП) на основании заранее составленной доверенности, которую может выдать руководитель компании или коммерсант.

Лицо, которое визирует справку 2-НДФЛ, обязано обозначить:

- занимаемую должность;

- фамилию и свои инициалы.

Дело в том, что этот документ законодательно отнесён не к категории бухгалтерских официальных справок, а к налоговым документам. Поэтому совсем необязательно подписывать его именно руководителю, как об этом уже выше сказано.

Право на визирование 2-НДФЛ может иметь и доверенное лицо. Однако в таком случае необходимо оформление доверенности. Согласно установленным правилам, подробные реквизиты этой доверенности следует обозначать в конце справки 2-НДФЛ вблизи с подписью соответствующего уполномоченного лица. Указывать их следует как реквизиты документа, подтверждающего право такой визы:

По закону доверенность от имени юридического лица легитимна при ее подписании:

- Руководителем.

- Иным лицом, которое уполномочено законом и/или учредительными документами (прежде всего, уставом фирмы).

Обычно по доверенности подписывать справки о доходах должностное лицо может по умолчанию в течение 1 года, если конкретные временные рамки в ней не обозначены.

А кто, согласно действующим нормативным правилам, может подписывать 2-НДФЛ в 2019 году?

Кто может подписать

В правилах четко сказано, что подписывать данный официальный документ имеет право:

- Непосредственно сам налоговый агент.

- Официально уполномоченный на это представитель.

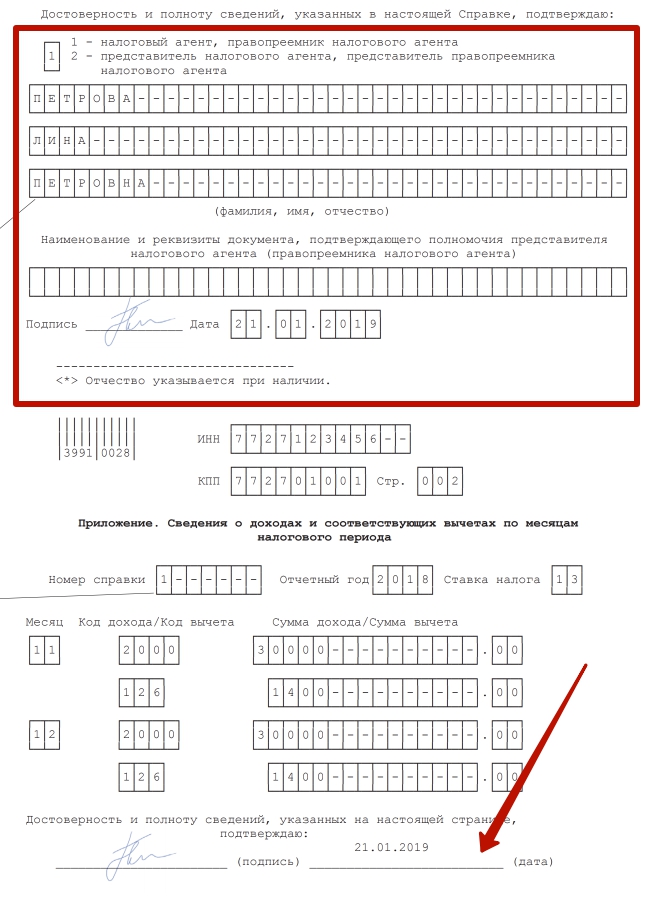

В справке обязательно стоит обозначить, кто именно подписал ее. Это делают путём указания соответствующей кодовой цифры:

- для налогового агента – “1”;

- официальное лицо-представитель обозначает себя при визировании справки цифрой “2”.

Если представителю поручили подать справку в территориальные органы ФНС России, то следует дополнительно указать конкретное наименование документа, который подтвердит такие полномочия и правомерность действий данного лица.

Кто подпишет сотрудникам

Работник, написавший личное заявление о желании получить справку 2-НДФЛ, передает его налоговому агенту.

Имейте в виду: круг лиц, обладающих правами на подписание этого документа, идентичен с кругом лиц, которым позволено подписывать 2-НДФЛ для ее сдачи в налоговую инспекцию. Поэтому теперь можете смело подавать заявление на оформление справки о доходах, заранее примерно зная, кем она будет подписана.

Кто подпишет директору

С визированием справки 2-НДФЛ для директора организации часто тоже возникают вопросы. Если говорить о том, кто ее подписывает для руководства, установленные правила отвечают: или непосредственно сам директор предприятия, или уполномоченное на данную процедуру лицо.

ВЫВОД: Справку в 2019 году подписывает руководитель организации (ИП) или кто-нибудь по доверенности, например бухгалтер.

Печати больше нет

Ранее справка 2-НДФЛ предполагала ее заверение круглой печатью. Однако теперь места для круглого штампа в её форме не предусмотрено.

Иными словами, на внешней стороне бланка справки не предусмотрено дополнительного свободного места. Однако оттиск круглой печати всегда можно поставить, если таковая есть на предприятии, у ИП. Данное действие не будет квалифицировано как нарушение.