Наступил апрель, а значит большинство добросовестных налоговых агентов представили в налоговые инспекции справки о доходах физлиц по форме 2-НДФЛ с номером корректировки «00». Но зачастую выясняется, что по той или иной причине, по одному или нескольким сотрудникам необходима корректировка 2-НДФЛ. Как её сделать и какие правила существуют на этот счёт, читайте в статье.

Когда оформлять корректировку

Многие налоговые агенты, особенно начинающие, задаются вопросом – можно ли сдать корректировку по 2-НДФЛ. На самом деле можно, а точнее – очень даже нужно.

Так, из порядка оформления справки 2-НДФЛ (утв. приказом ФНС от 30.10.2015 № ММВ-7-11/485, далее также – Порядок) следует такой ответ на вопрос, можно ли подать корректировку 2-НДФЛ: это не право, а скорее даже обязанность каждого налогового агента по НДФЛ.

Если взять корректировку 2-НДФЛ за 2017 год, то она необходима, если работодатель в 2018 году после сдачи соответствующей справки в ИФНС сделал перерасчет налога за 2017 год и понял, что нужно уточнить налоговые обязательства того или иного физлица – получателя от него дохода. Например, по причине:

- банальной опечатки;

- упущения бухгалтера предприятия;

- счётной ошибки и др.

В любом случае, необходимо знать, как сделать корректировку 2-НДФЛ, поскольку новая справка исправляет недостоверные данные из предыдущей справки.

Исходя из писем Минфина от 30.06.2016 № 03-04-06/38424, ФНС от 09.08.2016 № ГД-4-11/14515 недостоверные сведения (легального определения в законе нет) – это любые (!) ошибки в справках 2-НДФЛ. Например:

- неверная сумма;

- неправильный ИНН;

- ошибка в коде дохода и/или вычета;

- неуказание суммы НДФЛ, которую не получилось удержать;

- ошибки в персональных данных плательщиков (например, корректировка в 2-НДФЛ паспортных данных) и др.

В этих случаях делают корректировку 2-НДФЛ 2018 года. Это будет так называемая корректирующая (уточняющая) справка о доходах.

Также см. «Статус налогоплательщика в справке 2-НДФЛ».

На кого оформлять корректировку

Закон никак не регулирует, сколько представителей персонала может или должно фигурировать в скорректированной справке. Это элементарно невозможно предугадать. Поэтому вполне возможна корректировка 2-НДФЛ по одному сотруднику.

За какие периоды возможна корректировка

Теперь важный нюанс, связанный с тем, как подать корректировку 2-НДФЛ. Напомним, что налоговый период по подоходному налогу это – календарный год (ст. 216 НК РФ). В связи с этим, корректировка справки 2-НДФЛ для ИФНС возможна не только за минувший год, а формально – за любой предшествующий налоговый период.

Правила, как сдать корректировку по 2-НДФЛ

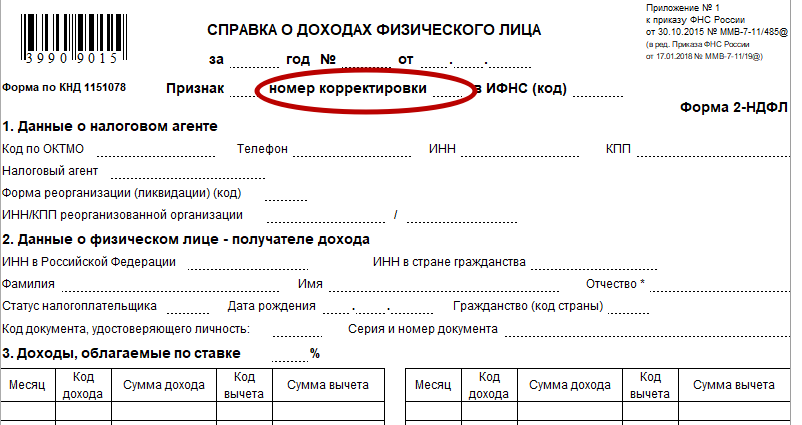

Запомните, что номер справки 2-НДФЛ при корректировке менять не нужно. Потому что «Номер корректировки» в 2-НДФЛ и номер самой отчётной справки это – совершенно разные реквизиты.

Ещё нюанс, как правильно сдать корректировку по 2-НДФЛ – это её бланк. Используйте ту форму, по которой сдавали первичную справку о доходах (номер по КНД и соответствующий приказ ФНС об утверждении).

Понимать, как правильно подать корректировку по 2-НДФЛ, это значит правильно сформировать её содержание. Так вот: в справку включите все показатели – и те, что исправляли, и те, что были корректны и остались нетронуты.

В шапке не забудьте указать новую дату составления справки о доходах физлица.

Согласно Разделу II Порядка заполнения справки, признак корректировки в справке 2-НДФЛ приводят по принципу порядковых номеров – «01», «02» и т. д.

Таким образом, номер корректировки в справке 2-НДФЛ в 2018 году может принимать значения от «01» до «98».

Конечно, образец 2-НДФЛ с корректировкой внешне ничём не отличается от обычной справки о доходах физлица с индексом «00». В ней вы ничего не перечёркиваете и не помечаете отдельно, чтобы обратить внимание налоговиков на сделанные изменения. В то же время, чтобы не запутать ИФНС, рекомендует составить сопроводительную записку, в которой назвать реквизиты справки 2-НДФЛ, которые вы скорректировали.

Разделы 1 – 5 корректирующей справки о доходах заполняйте в том же порядке, что и первичную 2-НДФЛ.

С 2018 года стало ясно, как подавать корректировку по 2-НДФЛ правопреемникам налоговым агентов. Ровно по тем же правилам, что перечислены выше. Соответствующее дополнение в закон сделал приказ ФНС от 17.01.2018 № ММВ-7-11/19.

Также см. «Справка 2-НДФЛ: образец заполнения нового бланка с 2018 года».

Аннулирующая справка

Особая ситуация – номер корректировки «99» в 2-НДФЛ. Этот особый код проставляют для тех случаев, когда справку нужно не поправить, а аннулировать те или иные сведения из неё. Типичные примеры – это когда 2-НДФЛ сдана не в ту инспекцию или не на того человека.

При указании корректировки «99» в справке 2-НДФЛ заполняют только первый раздел «Данные о налоговом агенте» и второй раздел «Данные о получателе дохода».

Согласно правилам заполнения 2-НДФЛ, корректировка «99» разрешает остальные разделы справки не заполнять.

Ответственность

По закону штраф за корректировку 2-НДФЛ составляет 500 рублей за каждую справку (ст. 126.1 НК РФ). Он не грозит в том случае, если вы успеете до ИФНС найти ошибку и сдать корректный вариант справки. Но если сделать это досрочно – до 02.04.2018 – от штрафа это не спасёт! (см. письмо Минфина от 30.06.2016 № 03-04-06/38424).

Раздел 2 справки о доходах с данными о физлице: как в «Налогоплательщике» сделать корректировку 2-НДФЛ, если персональные сведения вместе со сменой паспорта обновились уже позже сдачи справок в ИФНС? Всё просто: это не считается ошибкой. Корректировку отправлять тоже не обязательно.

И наоборот: если на момент заполнения корректирующей справки 2-НДФЛ за прошлые налоговые периоды сменились персональные данные человека, Раздел 2 нужно заполнять с учетом этих изменений (письмо ФНС от 27.03.2018 N ГД-4-11/5667).