В чём выражается должная осмотрительность при выборе контрагента в 2018 году? Как её проявить, чтобы налоговики потом не предъявили претензий? Ответы – в нашей консультации.

Оценка рисков

На 2017 год, в первую очередь, правильный выбор партнёра по бизнесу влияет на право плательщика сделать вычет по НДС – налогу на добавочную стоимость. Поэтому проявление должной осмотрительности при выборе контрагента – это крайне важный шаг для уменьшения рисков, связанных с предпринимательской деятельностью.

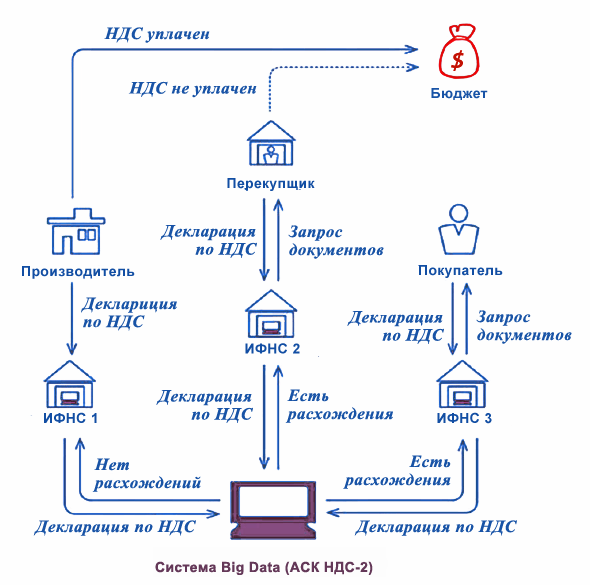

Известно, что Федеральная налоговая служба (ФНС России) использует дорогостоящую автоматизированную систему контроля по НДС (АСК, версия 3). Общая схема ее работы такова: система сопоставляет налоговые вычеты, заявленные налогоплательщиком по своим покупкам, с информацией из соответствующих счетов-фактур от контрагента-продавца. И если контрагент не подал декларацию/не отразил операции в книге продаж либо есть иные существенные недочёты, а плательщик при этом подал на вычет по взаимоотношениям с этим контрагентом, налоговики предъявят претензии именно конечному покупателю. Потому что он, выбирая контрагента, действовал на свой риск.

Надо сказать, что при проведении проверок налоговики учитывают сразу совокупность выявленных факторов и обстоятельств, которые могут служить доказательством получения налогоплательщиком необоснованной выгоды. При этом они понимают, что фирмы и коммерсанты самостоятельно ведут свою деятельность. То есть все возможные угрозы и риски берут на себя. В том числе:

- при выборе партнера по бизнесу;

- за связанные с этим последствия, которые могут неблагоприятно обернуться для налогоплательщика.

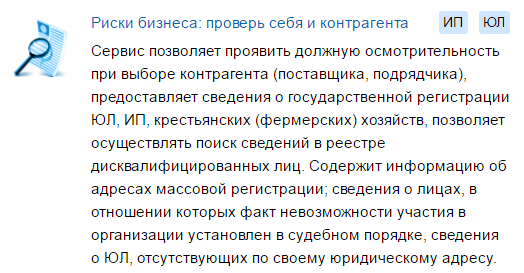

Кстати, официальный интернет-ресурс налогового ведомства – www.nalog.ru – предоставляет информацию о способах ведения финансово-хозяйственной деятельности с повышенным налоговым риском. А также на этом сайте можно найти:

- адреса массовой регистрации бизнеса;

- должностных лиц, которым на определенное время запрещено управлять бизнесом, а также названия соответствующих компаний.

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».

Рекомендации ФНС

Высшие налоговики для анализа налоговых рисков рекомендуют проверить:

- наличие у руководства контрагента документов, подтверждающих их полномочия, а также копии документов, подтверждающих личность;

- информацию о фактическом местонахождении контрагента, а также о расположении складских, торговых, производственных и т. п. площадей;

- можно ли делать вывод, что контрагент в состоянии выполнить все пункты договора;

- нет ли сомнений, что контрагент выполнит необходимые условия сделки в срок, с учетом затрат времени на доставку/оказание услуг/производство товара и других издержек.

Понятия «должная осмотрительность» ГК РФ и Налоговый кодекс не содержат.

Важно понимать: если контрагент нарушил свои обязательства по перечню пунктов договора и/или не соблюдает налоговую дисциплину, это ещё не указывает на получение другой стороной необоснованной налоговой выгоды. Такую выгоду считают необоснованной, только если в ходе проверки налоговики выявят и смогут доказать, что плательщик не соблюдал должную осмотрительность. То есть ему было заведомо известно о нарушениях со стороны контрагента. Например, в силу связанности обеих сторон.

Главное в проявлении должной осмотрительности при выборе контрагента заключено в следующем: если вы не предпринимайте никаких мер, чтобы устранить нежелательные последствия – вы не проявляйте нужной осмотрительности.

Кому предъявят претензии

Предъявление налоговиками претензий той или иной стороне сделки – это довольно щепетильный вопрос. Так, если контрагент ведет дела только на бумаге – то есть это фирма-однодневка или есть другие признаки недобросовестности– претензии будут предъявлены плательщику. Потому что в основном экономическую выгоду от такого положения дел получает он.

Очень удобно, что на официальном сайте ФНС России можно найти данные:

- об адресах, указанных в качестве местонахождения нескольких юридических лиц;

- фирмы, в руководстве которых есть дисквалифицированные лица.

Общеизвестно, что фирмы-однодневки, как правило, регистрируют на так называемые массовые адреса. С 2016 года с части такой информации снят режим налоговой тайны. Это значительно упростило процесс «пробивания» контрагента на добросовестность.

По сути, основной принцип должной осмотрительности – это соблюдение хотя бы минимального перечня необходимых требований по проверке возможного партнера по бизнесу. И если они не соблюдены, это, скорее всего, будет признано нарушением.

Критерии

Налоговые органы рекомендуют представителям бизнеса при заключении различных договоров проявлять необходимую осмотрительность. А именно – проводить комплекс мероприятий, направленных на проверку потенциального контрагента на добросовестность.

С этой целью чиновники ФНС разработали критерии должной осмотрительности при выборе контрагента (приказ ФНС от 30.05.2007 № ММ-3-06/333 в редакции 2017-го года). Они помогают сразу отсечь фирмы и ИП, ведущие финансово-хозяйственную деятельность с высоким риском. Всего в концепции 12 критериев. На их основе плательщики могут самостоятельно оценить основные риски. Кроме того, при планировании выездных ревизий налоговики выбирают объект, основываясь на этой Концепции налоговых проверок.

Вдобавок отечественной справочно-информационной системой «СПАРК» разработан алгоритм анализа контрагента. Её индекс должной осмотрительности служит ориентиром и для налоговых органов.

При вычислении данного индекса система берёт во внимание:

- от 9 до 20 различных факторов – для компаний, по которым есть налоговая отчётность;

- от 4 до 10 – по компаниям без данных о финансовой отчётности.

Исходя из имеющихся данных на предприятие, система выдает возможному контрагенту оценку от 1 до 99 баллов. Если больше, то это уже будет опасное сотрудничество.

От 0 до 40 баллов означают относительно невысокий риск. От 40 до 70 баллов – значит, что риск средний. На высокую степень риска приходится от 70 и выше баллов. Они показывают вероятность, что контрагент создан или используется для обхода налоговых правил и получения необоснованной выгоды.

Как действовать

Теперь о том, как проявить должную осмотрительность при выборе контрагента. Ее можно вести по следующим направлениям.

Официальная регистрация

Все юридические лица (ИП), официально ведущие финансово-хозяйственную деятельность, должны быть упомянуты в Едином государственном реестре юридических лиц – ЕГРЮЛ (ЕГРИП). Можно сверить ИНН, предоставленный контрагентом, с ИНН, указанным на официальном сайте ФНС.

Также на портале Налоговой службы РФ можно удостовериться:

- не является ли руководитель (представитель) компании-контрагента дисквалифицированным лицом;

- не входит ли контрагент в число лиц, которые подлежат исключению из ЕГРЮЛ (ЕГРИП).

Кроме того, непременно нужно запросить через копии свидетельств о госрегистрации и занесения на налоговый учет.

Также см. «Проверка контрагента, как это сделать только по ИНН?».

Информация в СМИ и Интернете

Если контрагент – действующее юридическое лицо (ИП), значит, найти информацию о нем можно легко во всемирной сети.

Кроме того, есть специализированные сервисы, в том числе на сайте ФНС, которые предоставляют сведения о государственной регистрации организаций и коммерсантов:

- ОГРН;

- фактическое местонахождение;

- данные о руководстве (Ф.И.О.);

- средняя численность персонала;

- род деятельности;

- виды предоставляемых услуг;

- выручка и др.

Интернет-страницы (скрины) необходимо сразу распечатать и сохранить. Это послужит свидетельством проявления должной осмотрительности. Кроме того, рекомендуем сохранять рекламные буклеты, электронные письма, фотографии рекламных вывесок контрагента и т. п.

Проверка представителей контрагента

Кроме проверки самого контрагента, необходимо выяснить полномочия лица, которое действует перед вами от имени этой организации. Для этой цели следует запросить у контрагента копии документов о высшем руководстве и назначении главного бухгалтера.

Если договор может подписывать просто уполномоченный представитель, то нужно проверить его доверенность на это. После – сверить сведения с его паспортными данными, если он их предоставит. При этом учтите: вы не имеете права требовать от человека предоставить личные данные.

Документы контрагента

При ведении деятельности, требующей лицензирования, следует запросить документы, подтверждающие, что контрагент имеет соответствующее разрешение. Будет лучше, если сохранить копию лицензии.

Также, исходя из предпринимательской практики, необходимо проверить следующее:

- расчетные счета;

- рекомендации и сведения, подтверждающие репутацию;

- наличие квалифицированного персонала;

- права владения офисными и другими помещениями;

- годовые объемы выполненных договоров.

В дополнение можно проверить, не фигурировал ли контрагент в судебных разбирательствах, связанных с фирмами-однодневками.

Оптимально – разделить всех контрагентов по группам риска и в соответствии с этим собирать комплекты документов на них.