Все, кто связан с бизнесом, наверняка знают, что налогом в России облагается прибыль компании или индивидуального предпринимателя. Под самим понятием «прибыль» подразумевается простая формула: доходы минус расходы. Именно такое понимание закреплено законом. Его можно найти в статье 247 Налогового кодекса. Но если говорить официальными формулировками, то прибыль – это объект налогообложения по налогу на прибыль.

Поступления и затраты

В Налоговом кодексе более-менее четко прописано, какие именно доходы и расходы закон позволяет учитывать, а какие под подсчет налога не попадают. Особенно много исключений в статье о расходах, так как не всё, что тратит компания, идет непосредственно на бизнес. Например, покупка вспомогательного офисного оборудования или ремонт, замена мебели. Подобные позиции обычно не имеют отношения к основной деятельности компании. Это всего лишь – улучшение респектабельности.

Другой вопрос, если деньги пошли на покупку нового оборудования, на котором организация что-то производит и впоследствии реализует. Такие траты в подсчетах объекта налогообложения по налогу на прибыль, естественно, участвуют.

Также см. «Налоговая база по налогу на прибыль: за что платить».

Бывают, конечно, случаи, когда работа компании не задалась. И по итогам какого-то отчетного периода, когда необходимо cдавать налоговую декларацию, в графе о доходах стоит ноль, а то и минус. В этой ситуации деятельность считается убыточной. И естественно, ни о каком налоге на прибыль не может идти и речи. Но это не освобождает организацию от подачи декларации. Просто в графе «налоговая база» будет проставлено «ноль». То есть никаких отчислений в бюджет делать не надо будет. Это закреплено законом в статье 274 (п. 8) Налогового кодекса.

Также см. «Декларация по налогу на прибыль: отчетность по всем правилам».

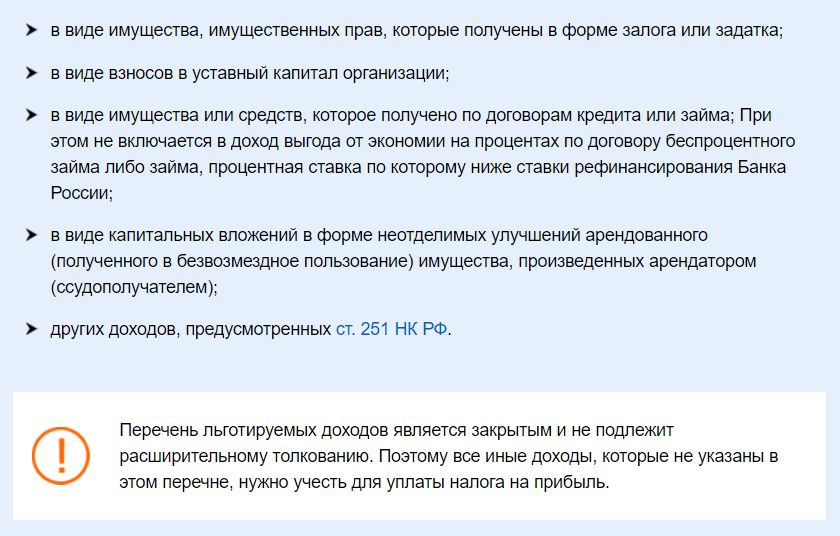

Чтобы упростить понимание, приведем список наиболее частых доходов, которые характерны для большинства компаний и не формируют объект налогообложения по налогу на прибыль:

Для инофирм

Для иностранных компаний действует то же самое определение прибыли. То есть объектом налогообложения по налогу на прибыль является разница между полученными доходами и расходами. Но для подсчета налога есть свои нюансы.

Например, иностранная компания имеет в России постоянное представительство. Значит, расчет налога она ведет считаются точно так же, как и отечественные организации. А вот если постоянного представительства нет, то вступают в силу правила, описанные в статьях 247 (п. 3) и 309 Налогового кодекса. А в них сказано, что доходами такой организации можно считать только те, которые получены на территории России.