Близится завершение очередного квартала, поэтому оперативно сориентируем по поводу налога на прибыль 3 квартал 2016 года.

Точная дата

Для тех организаций, которые отчитываются перед налоговой инспекцией раз в квартал, то есть по итогам первых трех месяцев, полугода и 9 месяцев, совсем скоро наступит тот период, когда пора подавать декларацию по прибыли. Согласно Налоговому кодексу, заполнить и отправить необходимые документы в ИФНС необходимо не позднее 28 числа того месяца, который следует за отчетным периодом.

Если вести речь о текущем годе, то крайний срок, когда должна быть оформлена декларация по налогу на прибыль за 3 квартал 2016 года и отослана в соответствующую инспекцию, это 28 октября 2016 года.

Также см. «Сроки уплаты налога на прибыль: как не опоздать».

Заметим, что это не выходной день. По календарю будет пятница. Так что никаких переносов, которые предусмотрены Налоговым кодексом, на эту конкретную дату не распространяются.

Также см. «Переносы выходных дней в 2017 году».

Декларация

Итак, не позднее 28 октября 2016 года организация обязана представить в свою инспекцию документы по налогу за прибыль за истекшие 9 месяцев. В отчетности много листов, но обязательны к заполнению такие:

- титульный лист (он имеет код «01»);

- первый раздел, в котором заполняют подраздел 1.1;

- Лист 02;

- Два приложения – № 1 и № 2, которые относятся к Листу 02.

Все остальные листы заполняют по мере необходимости. И у каждой конкретной организации тут свой объем отчетности. В них, например, могут быть указаны выплаты по дивидендам, если таковые имели место.

Но есть нюанс. По декларации за прошедшие 9 месяцев в налог на прибыль за 3 квартал 2016 года не включают убыток фирмы. Даже если по итогам этого периода компания не показала какого-то роста, а действительно работала в минус. Не вносят эту позицию и в том случае, если у организации оставался какой-то убыток еще на начало года. Все эти моменты показывают только в итоговой декларации за 2016 год. Ее необходимо подать не позднее 28 марта 2017 года.

Напомним, что информацию об убытках отмечают в Приложении № 4 к Листу 02.

Также см. «Декларация по налогу на прибыль: отчетность по всем правилам».

Уплата

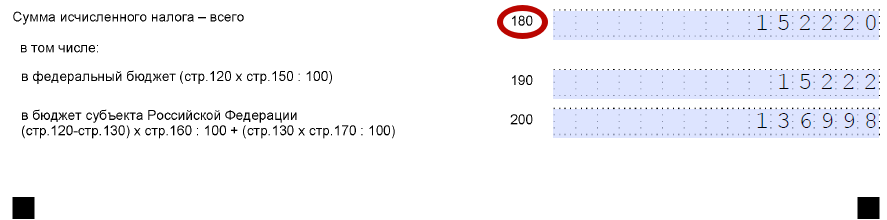

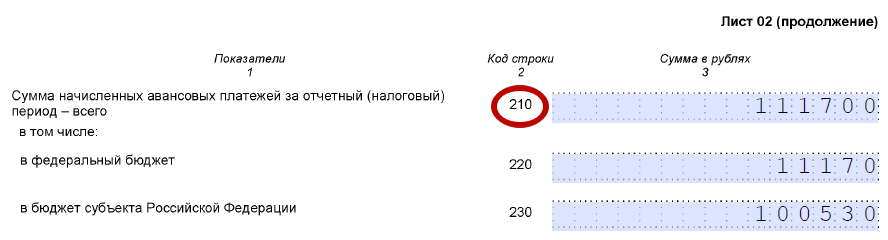

Сумму налога на прибыль за 3 квартал 2016 года (за прошедшие 9 месяцев) рассчитывают путем отнимания двух цифр – тех, что указаны в строках 180 и 210 налоговой декларации.

Кроме этого, нужно сделать дополнительный расчет. Так, необходимо определить авансовые платежи на последующие 3 (+3) месяца. Этот платеж легко посчитать, если взять цифру в строке 180 (9 месяцев минус полугодие) и определить от нее 1/3. Это и будет авансовым платежом. Также см. «Объект обложения налогом на прибыль».