Также смотрите:

О составе представительских затрат

Представительские расходы (ПР) учитывают отдельно от других видов затрат по правилам ст. 264 НК РФ. В пункте 2 указанной статьи прописано, что относится к таким затратам.

Более подробно об этом вы можете узнать из нашей статьи “Какие расходы для налогообложения – представительские“.

Расходы на покупку алкогольной продукции тоже можно отнести к ПР, учитывая позицию Минфина, опубликованную в письме от 22.01.2019 № 03-03-06/1/3120. Как разъясняет ведомство, список продуктов Налоговым кодексом не закреплен, поэтому расходы на алкоголь, приобретенный в рамках бизнес-мероприятия, можно включить в состав ПР.

А вот, например, угощения и напитки, которые стоят на столах в зале, где участники ожидают встречи или получения документов, нельзя учитывать в составе ПР. Такая позиция нашла отражение в письме Минфина от 25.03.2010 № 03-03-06/1/176.

Документальное оформление представительских расходов

Несмотря на то, что по вопросам оформления ПР уже дано много разъяснений и написано множество статей, этот момент всегда является слабым местом бухгалтера. Так, письмом от 01.11.2010 № 03-03-06/1/675 финансовое ведомство определило целый список документов, которыми можно подтвердить ПР:

- приказ директора компании об организации и проведении делового мероприятия;

- смета на ПР;

- отчет о ПР;

- первичка и т. п.

Ознакомиться с образцом заполнения приказа на ПР можно в нашей статье «Приказ на представительские расходы».

Правильно составить смету поможет следующая публикация “Смета представительских расходов: зачем нужна и как составить“.

А в письме от 08.05.2014 № ГД-4-3/8852 ФНС разъяснила, что в гл. 25 НК РФ не описан конкретный список документов, подтверждающий ПР.

Также стоит вспомнить старенькое определение КС РФ от 04.06.2007 № 320-О-П, где прописано, что законодатель не зря не дал закрытый перечень расходов для налогоплательщика, чтобы не ущемлять его права по доказыванию в каждой конкретной ситуации обоснованности и необходимости тех или иных расходов исходя из особенностей его предпринимательской деятельности.

Также стоить вспомнить главный документ – Закон «О бухучете» № 402-ФЗ. Здесь четко прописано, что каждый эпизод хоз. жизни налогоплательщика должен быть оформлен документом.

Поэтому особое внимание необходимо обращать на оформление документов на ПР.

Если состоялись важные переговоры, на которых были обсуждены основные условия предстоящей сделки, то итоги встречи следует оформить протоколом. С одной стороны, протокол позволит не исказить подведенные итоги, а с другой – подтвердить экономическую целесообразность понесенных затрат.

Учет представительских расходов: проводки

Далее рассмотрим, как отражать в налоговом и бухгалтерском учете представительские расходы, какие это счета и проводки.

ПР, которые понесены налогоплательщиком, в полном объеме учитывают на затратных счетах бухучета.

Особенность в том, что отражение ПР в налоговом учёте довольно строго регламентировано и составляет 4% от величины оплаты труда за год, включая начисления по договорам ГПХ. В бухучете таких ограничений нет: ПР принимают в полном объеме.

Итак, текущие ПР отражают на счете 26, 44 – в зависимости от вида деятельности, по которому они понесены. По кредиту счета затрат корреспондируют со счетами 60, 71, 76.

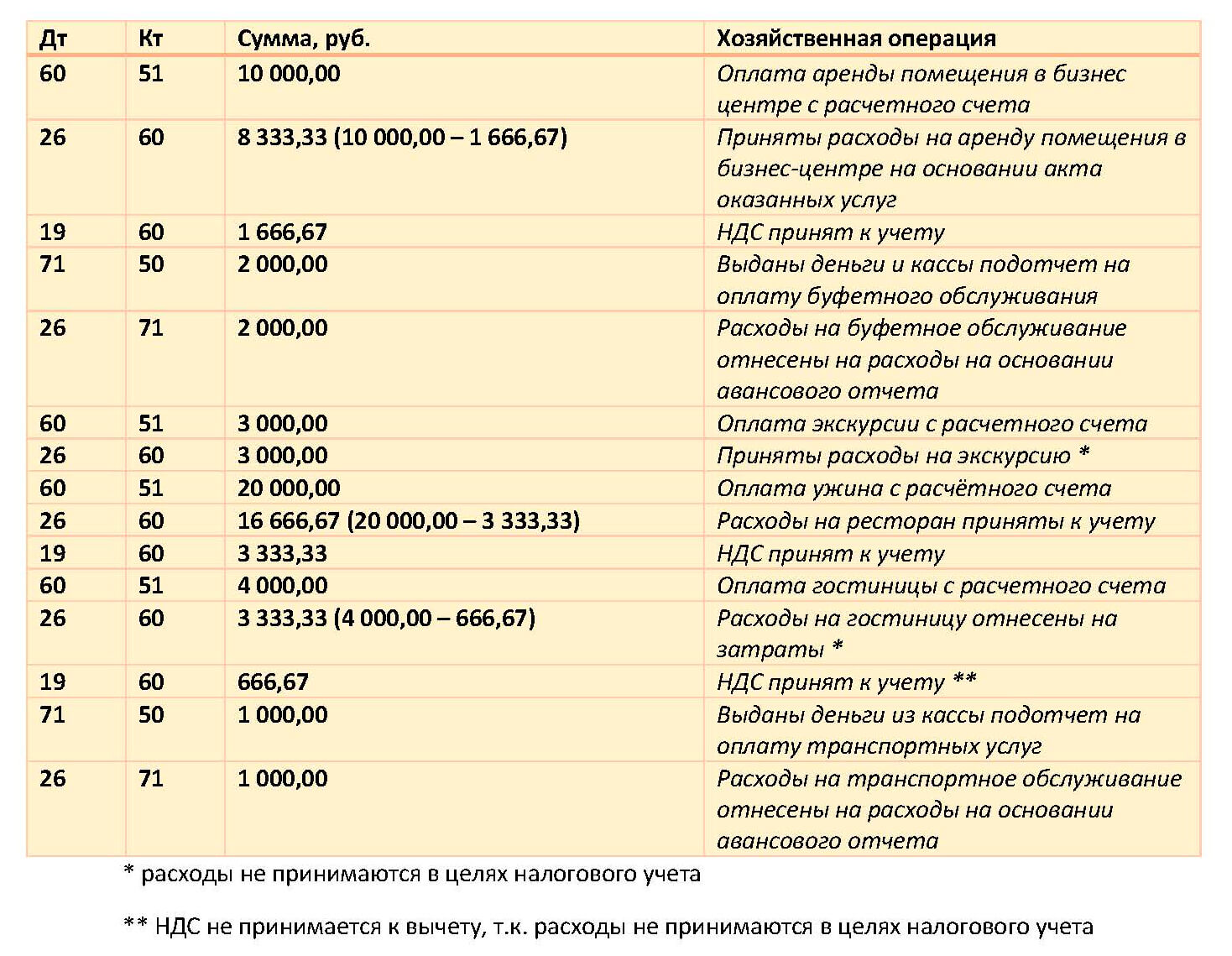

Пример: ООО «Столица» провела выездную деловую встречу с представителями АО «Регион». Программа встречи включала: экскурсию по городу, переговоры в бизнес-центре, деловой ужин в ресторане, проживание партнеров в гостинице, доставку гостей до аэропорта на следующий день.

Затраты составили соответственно:

- 3000,00 руб. (без НДС) – стоимость экскурсии;

- 10 000,00 руб. (в т. ч. НДС 20% – 1666,67 руб.) – аренда зала в бизнес-центре;

- 2000,00 руб. (без НДС) – буфетное обслуживание в бизнес-центре;

- 20 000,00 руб. (в т. ч. НДС 20% – 3333,33 руб.) – ужин;

- 4000,00 руб. (в т. ч. НДС 20% – 666,67 руб.) – расходы на гостиницу;

- 1000,00 руб. (без НДС) – трансфер.

Проводки будут такие:

Подведем итоги

Чтобы избежать проблем с проверяющими, необходимо грамотно подходить к оформлению представительских затрат. В бухгалтерском учете ПР принимают в полном объеме как текущие расходы. Для принятия в налоговом учете необходимо соблюдать лимит в 4% от фонда оплаты труда за период.