В налоговом законодательстве термин расчет авансовых платежей по налогу на имущество имеет двойное значение. Это и необходимость делать предварительные текущие отчисления по данному налогу, и документ, в котором отражают эти расчёты. Введём в курс дела с учетом последних изменений.

Чем руководствоваться

Правила в отношении авансовых платежей налога на имущество в 2017 году не претерпели каких-либо изменений. Этот вопрос продолжают регулировать статьи 382 и 383 Налогового кодекса РФ.

Рассматриваемый налог – региональный. Поэтому порядок и сроки отчисления авансовых платежей по налогу на имущество регулирует соответствующий закон вашего региона. Хотя таким нормативным актом может быть вообще не предусмотрена уплата авансового платежа по налогу на имущество.

По общему правилу сумма авансового платежа по налогу на имущество должна быть зачислена в бюджет по месту расположения предприятия (т.е. соответствующий код ОКТМО и КБК). Но это когда оно считает авансы и налог по средней стоимости имущества за год.

В свою очередь, если по объекту налоговая база – это кадастровая стоимость, то оплата авансового платежа по налогу на имущество и затем самого налога идёт по месту дислокации такой недвижимости.

Многие интересуются, почему по налогу на имущество авансовый платеж. Нельзя ли без него? Ответ прост: это те же доходы регионального бюджета. Поэтому только субъекты РФ с хорошей экономикой могут позволить себе освободить плательщиков от авансов по налогу на имущество.

Прояснить точные даты уплаты авансов по налогу на имущество в 2017 году можно 2 путями:

- Уточнить данный вопрос в местной инспекции ФНС России.

- Либо воспользоваться специальным сервисом на официальном сайте Налоговой службы.

Вот точная ссылка (с индексом для Москвы):

https://www.nalog.ru/rn77/service/tax/

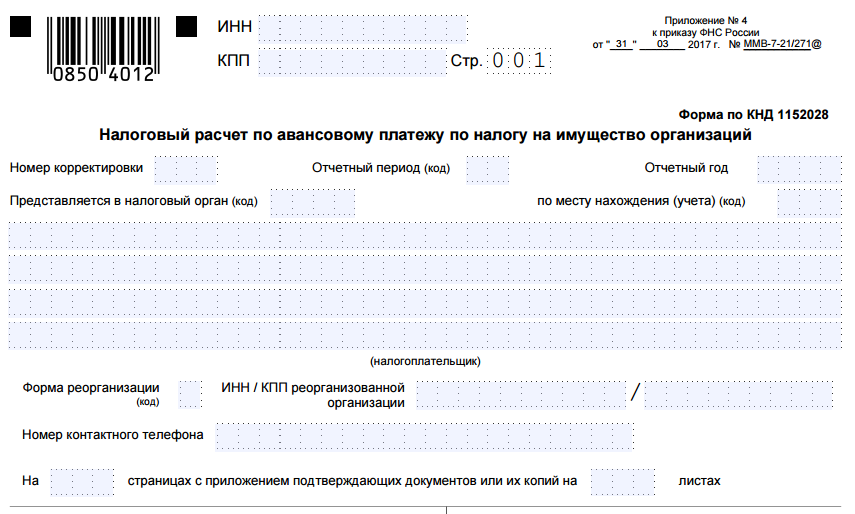

Новый образец бланка

В то же время с 2017 года Налоговая служба России обновила образец бланка авансового платежа налога на имущество. Он утвержден приказом ФНС от 31 марта 2017 года № ММВ-7-21/271. Форма по КНД – 1152028.

Официально новая форма отчета по авансовым платежам по налогу на имущество действует с 13 июня 2017 года. Однако в письме ФНС от 14.04.2017 № БС-4-21/7139 чиновники разъяснили, что ее можно применять по авансам уже за первый квартал 2017 года.

Если в 2017 году вы уже сдавали авансовый Расчёт согласно новой форме, то при необходимости его уточнить надо использовать аналогичный бланк, действующий с 2017 года.

Скачать бесплатно новый бланк авансовых платежей по налогу на имущество компаний с нашего сайта можно по следующей прямой ссылке.

Бланк Расчёта авансовых платежей по налогу на имущество организаций (новый док)

Нулевые отчёты

Если у предприятия нет объектов по налогу (ст. 374 НК РФ), то сдавать нулевые авансовые платежи по налогу на имущество, а также аналогичную декларацию, не нужно.

С другой стороны, есть обязанность сдавать нулевую отчётность по авансовым платежам налога на имущество организаций, если:

- всё имущество подпадает под льготы, то есть объект всё же в наличии (ст. 381 и 381.1 НК РФ);

- имущество полностью самортизировано, но не списано с учёта.

Формула расчёта

Общая формула авансового платежа по налогу на имущество на I квартал, 6 и 9 месяцев выглядит следующим образом (п. 4 ст. 382 НК РФ):

В свою очередь, среднюю стоимость имущества за отчётный период определяют по правилам п. 4 ст. 376 НК РФ.

Для недвижимости по кадастру формула за каждый квартальный аванс такова: