Как индивидуальным предпринимателям уменьшать единый налог на вмененный налог на страховые взносы в 2017 году? Вправе ли ИП на ЕНВД уменьшать единый налог на фиксированные страховые взносы «за себя»? Что изменилось с 2017 года? Что нужно понимать под «фиксированными взносами»? Ответы на эти и другие вопросы вы найдете в данной статье.

Как было до 2017 года

До 2017 года действовал Федеральный закон от 24.07.2009 № 212-ФЗ <О страховых взносах> (далее – Закон № 212-ФЗ). По этому закону ИП, не производящие выплаты и иные вознаграждения физическим лицам, признавались плательщиками страховых взносов. Такие предприниматели должны были уплачивать страховые взносы «за себя». Размер страховых взносов ИП «за себя» до 2017 года определялся в соответствии со статьей 14 Закона № 212-ФЗ.

Если у ИП до 2017 года были наемные работники, то за них он также должен был перечислять страховые взносы по тарифам, установленным ч. 1.1 ст. 58.2 Закона № 212-ФЗ.

Однако с уменьшением ЕНВД на уплаченные страховые взносы до 2017 года складывалась неоднозначная ситуация. Поясним ее в таблице (п.2.1 статьи 346.32 НК РФ).

| ИП использует наемный труд | ИП без работников |

| ИП-работодатели собственные страховые взносы «за себя» учитывать при расчете ЕНВД не вправе (письмо Минфина России от 17.07.2015 № 03-11-11/41339). Взносы, уплаченные за сотрудников, занятых во «вмененной» деятельности учитывать можно. Для этого взносы включаются в состав налогового вычета. Сумма такого вычета не должна превышать 50 процентов от начисленной суммы ЕНВД. | ИП без работников уменьшают ЕНВД на всю сумму фиксированных взносов, в том числе и страховые взносы с дохода свыше 300 000 руб. 50-процентное ограничение на них не распространяется (письмо Минфина России от 20.09. 2016 № 03-11-09/54901). |

С таким положением дел многие ИП и бухгалтеры были не согласны. И, стоит заметить, на это были причины. Дело в том, что, например, ИП на УСН вправе уменьшать «упрощенный налог» на всю сумму фиксированных страховых взносов, уплаченную как «за себя», так и за наемный персонал (подп. 1 п. 3.1 ст. 346.21, п. 4 ст. 346.21 и подп. 7 п. 1 ст. 346.16 НК РФ). Таким образом, имело место мнение, что ИП на ЕВНД и на УСН находятся в неравных условиях.

Уменьшение ЕНВД на страховые взносы с 2017 года: изменения

С 1 января 2017 года ИП – работодатели смогут уменьшать ЕНВД на страховые взносы, уплаченные как за работников, так и «за себя». Такая поправка внесена Федеральным законом от 02.06.2016 № 178-ФЗ в подпункт 1 пункта 2 статьи 346.32 НК РФ. С 1 января 2017 года из этой нормы исключены слова «при выплате налогоплательщиком вознаграждений работникам».

На какую сумму взносов можно уменьшить единый налог

С 2017 года ИП вправе уменьшать ЕНВД на страховые взносы «за себя» и за работников. При этом имейте в виду:

- с 2017 года «вмененный» налог ИП смогут уменьшать на фиксированные страховые взносы «за себя» без ограничений. Даже если страховые взносы будут уменьшать единый налог более, чем на 50 процентов;

- «вмененный» налог в 2017 году можно будет уменьшать на страховые взносы за работников. Однако сумма вычета, по-прежнему, не должна превышать 50 процентов от начисленной суммы ЕНВД.

С 2017 года изменился порядок уменьшения «вмененного» налога на страховые взносы «за себя». Поэтому на этом вопросе остановимся отдельно.

Итак, за весь 2017 года индивидуальные предприниматели обязаны заплатить фиксированные страховые взносы «за себя» в следующих размерах:

| Вид взносов | Сумма в 2017 году |

| Пенсионные взносы | 23 400 руб. (при доходе менее 300 000 рублей); |

| 1% от суммы дохода, превышающей 300 000 рублей, но не более 187 200 руб. | |

| Медицинские взносы | 4 590 руб. |

| Добровольные взносы по нетрудоспособности и в связи с материнством | 2 610 руб. |

Порядок уменьшения ЕНВД на взносы «за себя»

Напомним, что рассчитанную сумму ЕНВД нужно уплачивать в бюджет не позднее 25-го числа первого месяца, следующего за истекшим налоговым периодом (кварталом). То есть не позднее 25 апреля, 25 июля, 25 октября и 25 января следующего года (п. 1 ст. 346.32 НК РФ). Далее в таблице приведены сроки уплаты ЕНВД за 2017 год:

| Отчетный период | Срок уплаты в 2017 году |

| 1 квартал 2017 года | 25 апреля 2017 года |

| Первое полугодие 2017 года | 25 июля 2017 года |

| 9 месяцев 2017 года | 25 октября 2017 года |

| 2017 год | 25 января 2018 года |

Налоговый кодекс РФ предусматривает, что исчисленная за квартал сумма ЕНВД уменьшается на обязательные страховые взносы, которые фактически уплачены в данном квартале. При этом не имеет значения, за какой период начислены взносы (пп. 1 п. 2 ст. 346.32 НК РФ).

В 2017 году ИП могут уплачивать указанные в таблице страховые взносы в фиксированном размере двумя способами.

| Способ 1: уплата частями в разных кварталах | Способ № 2: уплата полностью в одном квартале |

| ИП в 2017 года вправе перечислять страховых взносы «за себя» частями в разных кварталах. В такой ситуации ИП может уменьшать «вмененный» налог в каждом квартале на сумму фактически уплаченных взносов. Например, в 2017 году каждый квартал ИП уплачивает взносы «за себя» в сумме 6998 рублей. В таком случае ИП может уменьшать ЕНВД на эту сумму каждый квартал. | В 2017 году ИП вправе платить страховые взносы полностью в одном квартале. При этом налог за квартал можно уменьшить сразу на всю сумму фиксированного платежа. Предположим, всю сумму фиксированных взносов за 2017 год ИП заплатил в I квартале 2017 года. Тогда он вправе уменьшить ЕВНД за 1 квартал на всю эту сумму. При этом имейте в виду, что если весь фиксированный платеж учесть в одном квартале не получилось (если налог меньше платежа по взносам), то его неучтенный остаток перенести на другие периоды уже нельзя. |

К уменьшению ЕНВД принимаются только те суммы взносов, которые начислены за период ведения «вмененной» деятельности. Это означает, что не уменьшают ЕНВД взносы, начисленные за предыдущий 2016 год, если деятельность, которая с 2017 года переведена на ЕНВД, облагалась в рамках иного режима налогообложения.

Больше не будет споров о том, что такое «фиксированные взносы»

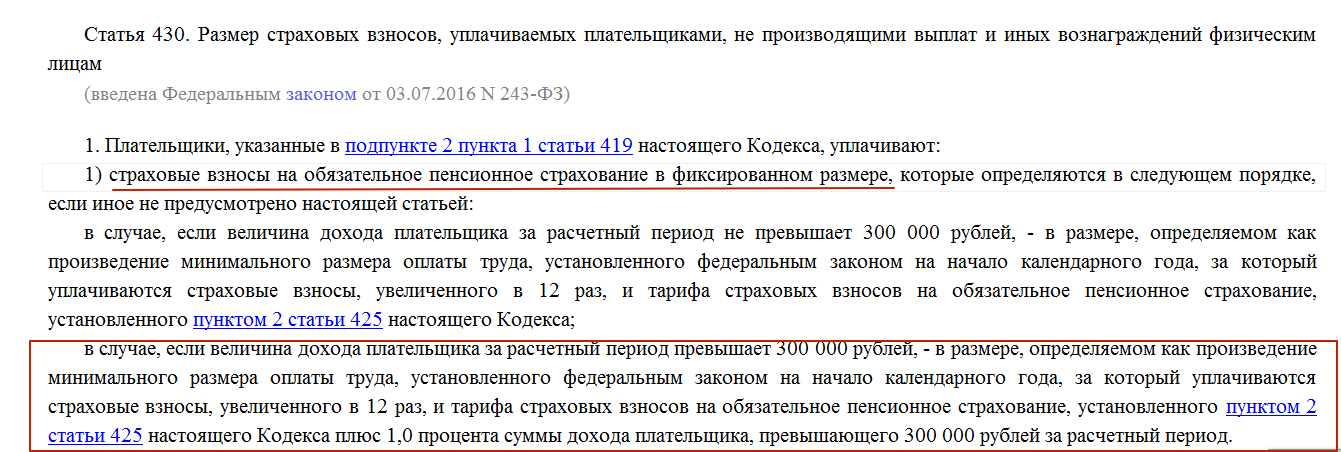

Заметим, что до 2017 года был спорным вопрос о правомерности учета при исчислении единого налога «вмененщиком» части пенсионных страховых взносов, уплачиваемой с суммы дохода, превышающего 300 000 рублей за расчетный период, в соответствии с п. 2 ч. 1.1 ст. 14 Федерального закона от 24.07.2009 № 212-ФЗ. Это связано с тем, что данная часть пенсионных взносов, уплачиваемых ИП «за себя», не совсем точно подпадает под определение уплаченных в «фиксированном размере». По сути, данная сумма взносов является переменной, поскольку ее величина зависит от того, насколько доходы ИП превысят указанной пороговое значение.

Данный спорный «момент» прежде решался на уровне разъяснений чиновников. Так, к примеру, Минфин России разъяснял, что не производящие выплат и иных вознаграждений физическим лицам ИП могут уменьшить ЕНВД, в том числе, на сумму взносов в ПФР в размере 1% суммы превышения доходом 300 000 рублей (Письмо Минфина России от 07.12.2015 № 03-11-09/71357).

С 2017 года данный вопрос споров вызывать не должен. Связано с это с тем, что в подпункте 1 пункта 1 статьи 430 НК РФ прямо закрепили, что пенсионные страховые взносы ИП, которые рассчитываются с дохода более 300 000 рублей, признаются страховыми взносами в фиксированном размере. А на такие взносы ИП на ЕНВД в 2017 году вправе уменьшать вмененный налог без ограничений.