Также см:

Взамен каких документов – УПД

УПД изначально не был самостоятельным документом. Он введен в действие с 2013 года для сокращения документооборота.

Универсальный передаточный документ объединил в себе функции первички и счета-фактуры.

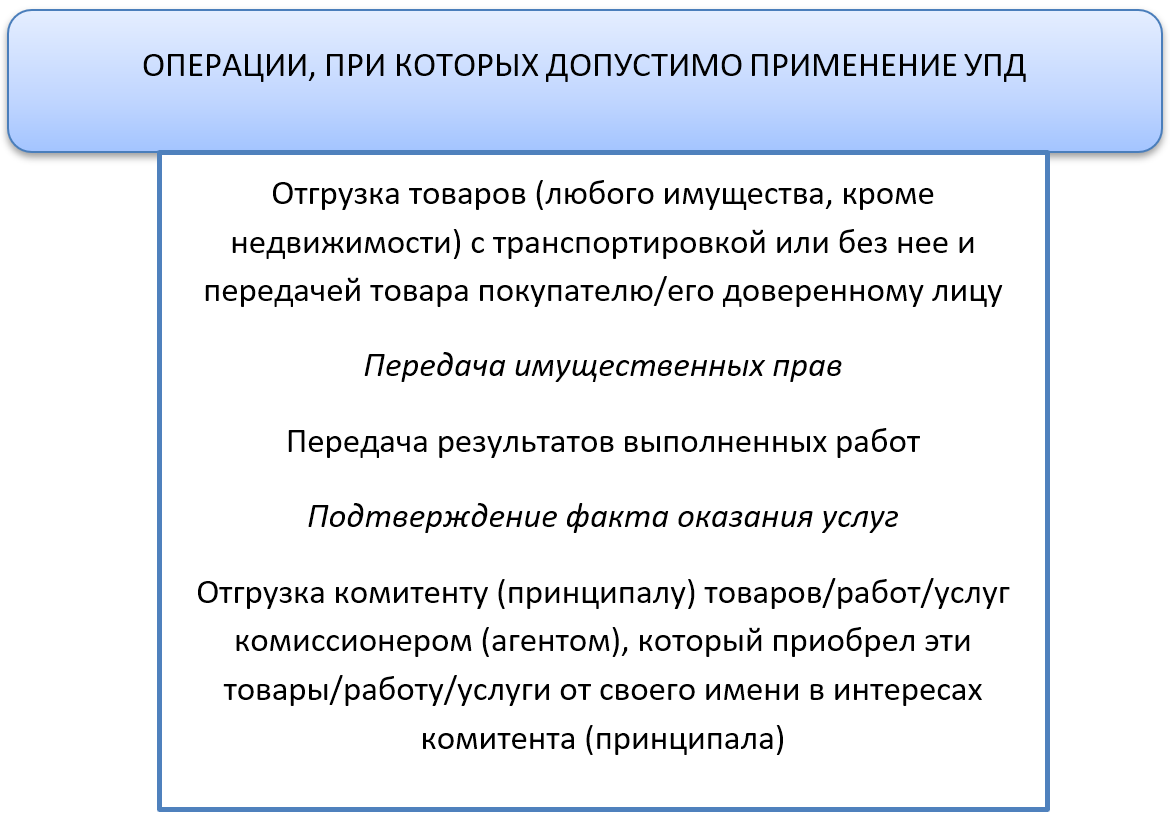

Вот, при каких операциях можно применять УПД (письмо ФНС России от 21.10.2013 № ММВ-20-3/96):

Как видно из схемы, ответ на вопрос, можно ли выставлять УПД на услуги, – положительный.

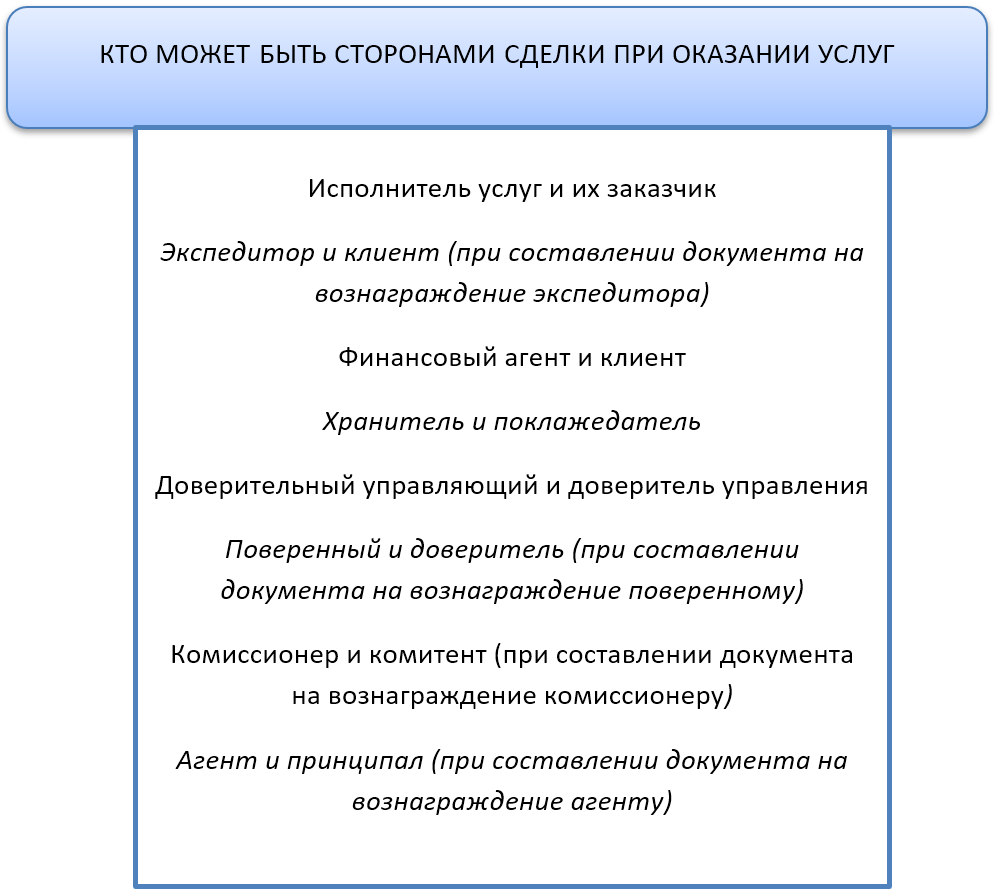

Кто может быть сторонами сделки при оказании услуг

Итак, при оказании/получении услуг не запрещено использовать УПД. Кем могут быть при этом стороны сделки?

Оказываем услуги: каков порядок применения УПД

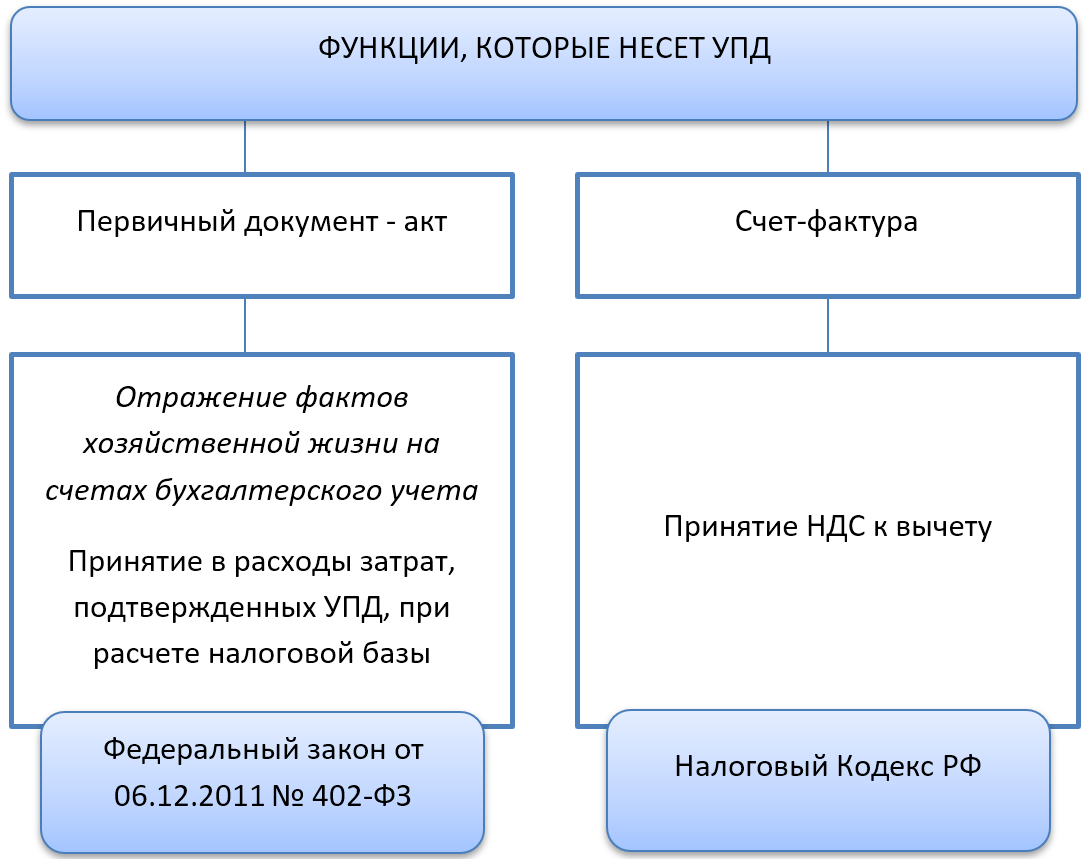

Хозсубъекты, оказывающие услуги, выставляют своим контрагентам акты об оказанных услугах, а также счета-фактуры – при условии, что хозсубъект – плательщик НДС.

УПД позволяет сократить список выставляемых документов. Вместо акта и счета-фактуры выписывают этот единый универсальный передаточный документ на услуги.

Вот, какие функции он выполняет:

Применение УПД не является обязательным. Можно продолжать пользоваться актами и счетами-фактурами. Более того, для разных контрагентов допустимо предусмотреть разный комплект документов. Какие именно документы получает заказчик, указывают в договоре.

Может ли спецрежимник выставить УПД на услуги

Спецрежимники не платят НДС, поэтому не выставляют счета-фактуры. Если неплательщик НДС все-таки предоставит своему контрагенту счет-фактуру с выделенным НДС, ему придется уплатить НДС в бюджет и отчитаться перед государством декларацией.

Можно ли спецрежимнику использовать УПД и не попасть при этом на уплату НДС? Да, можно.

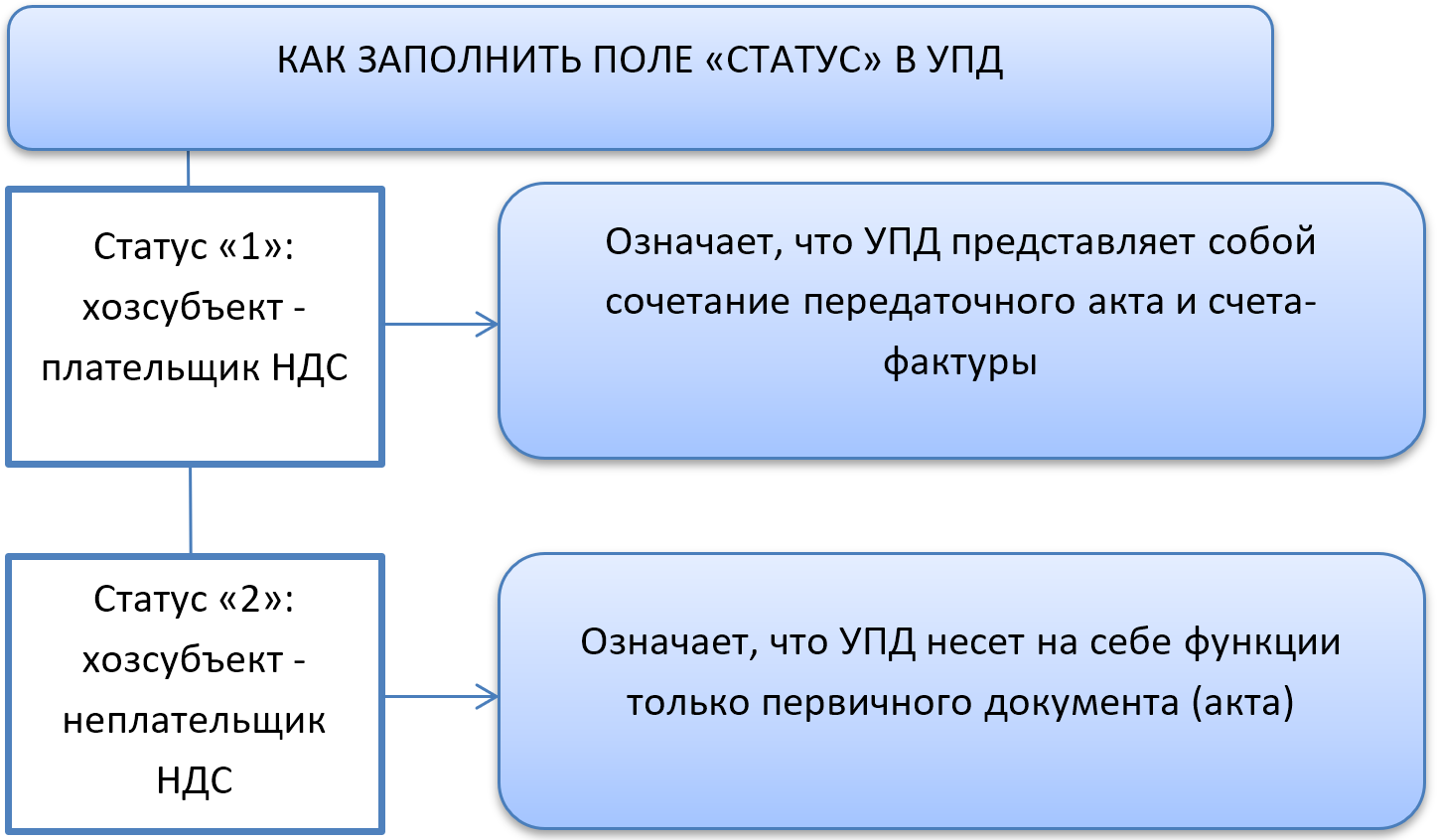

УПД обладает функциями не только сочетания первички (акта) и счета-фактуры, но и просто первички (акта). Для разграничения этих функций в бланке УПД предусмотрено поле «Статус».

Неплательщик НДС должен с особым вниманием отнестись к заполнению этого поля, а также граф, касающихся НДС. Образец заполнения УПД на услуги рассмотрим ниже. А сейчас поясним, как заполнить поле «Статус»:

По какой форме заполнять УПД

Бланк УПД предложен в письме ФНС России от 21.10.2013 № ММВ-20-3/96 и создан на основе формы счета-фактуры.

Бланк УПД применяют как для подтверждения факта оказания услуг, так и для подтверждения отгрузки товаров. Более того, в одном УПД можно отразить как отгрузку товаров, так и оказание услуг.

Унифицированные формы документов отменены, поэтому необязательно строго придерживаться приведенной формы. Можно вносить свои коррективы, но с сохранением тех реквизитов, которые считаются обязательными.

К обязательным реквизитам отнесён реквизит «Статус».

Отметим особенности заполнения некоторых граф УПД при услугах:

- код товара/работ/услуг в УПД (графа Б)– необязательный реквизит. Также здесь артикул – для товаров, а код вида деятельности – для работ/услуг;

- код вида товара (графа 1а) – для экспортеров в страны ЕАЭС (по услугам не заполняют);

- единица измерения (графы 2, 2а) – для услуг не заполняют;

- страна происхождения товара (графы 10, 10а) – для услуг не заполняют.

Образцы заполнения УПД на услуги для разных режимов налогообложения

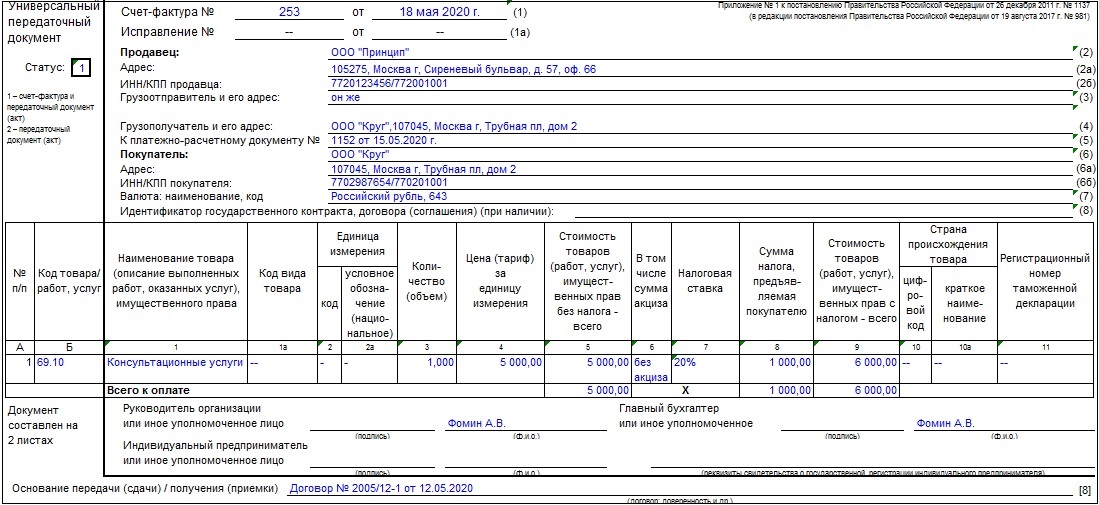

ПРИМЕР 1

Пусть ООО «Принцип» оказывает юридические консультационные услуги. Рассмотрим, как будет заполнен УПД, если ООО – плательщик НДС:

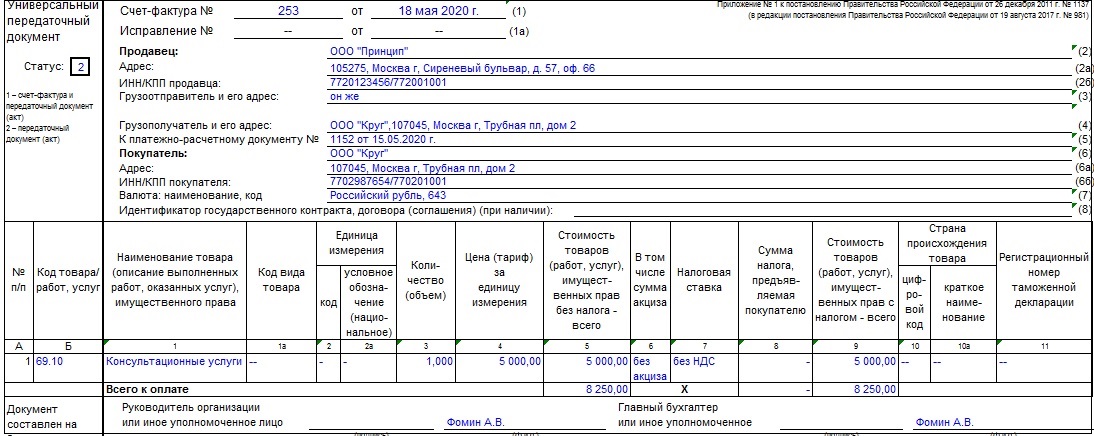

ПРИМЕР 2

Тот же пример, только ООО «Принцип» применяет упрощенную систему налогообложения. То есть не выделяет НДС в своих услугах:

Как видим, отличие только в указании статуса и НДС.

Подводим итоги

УПД можно применять при оказании услуг.

В один документ разрешено включать и оказание услуг, и отгрузку товаров.

Некоторые графы, в которые вписывают информацию о товарах, при УПД на услуги прочеркивают.

Выставлять УПД на услуги могут как плательщики НДС, так и спецрежимники. Главное – верно заполнить поле «Статус».