Большинству предприятий приходится периодически передавать денежные средства в свой банк, чтобы обеспечить их сохранность и не превысить норматив по количеству наличности. Эта ответственная процедура подразумевает совершение определенных действий, а непосредственно сдача денег инкассатору оформляется бухгалтерской записью. Рассмотрим, как правильно выполнить все формальности.

Как происходит передача

Денежную наличность держат в кассе определенное количество времени, по истечении которого излишки от реализации товаров, услуг и т. п. необходимо передать в банк на расчетный счет предприятия. Это делают не только в целях безопасности, но в силу требований, установленных указанием ЦБ РФ № 3210-У.

Данную операцию обычно выполняет кассир или специалист службы инкассаторов.

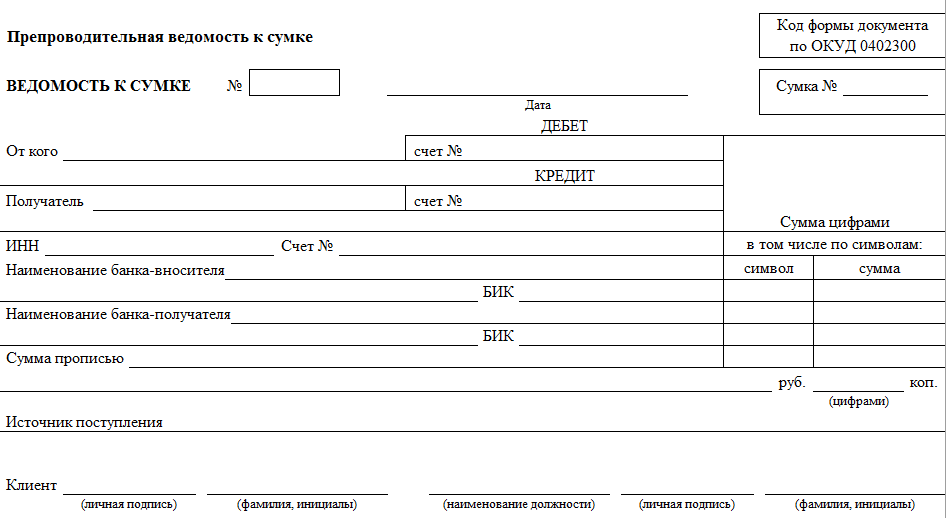

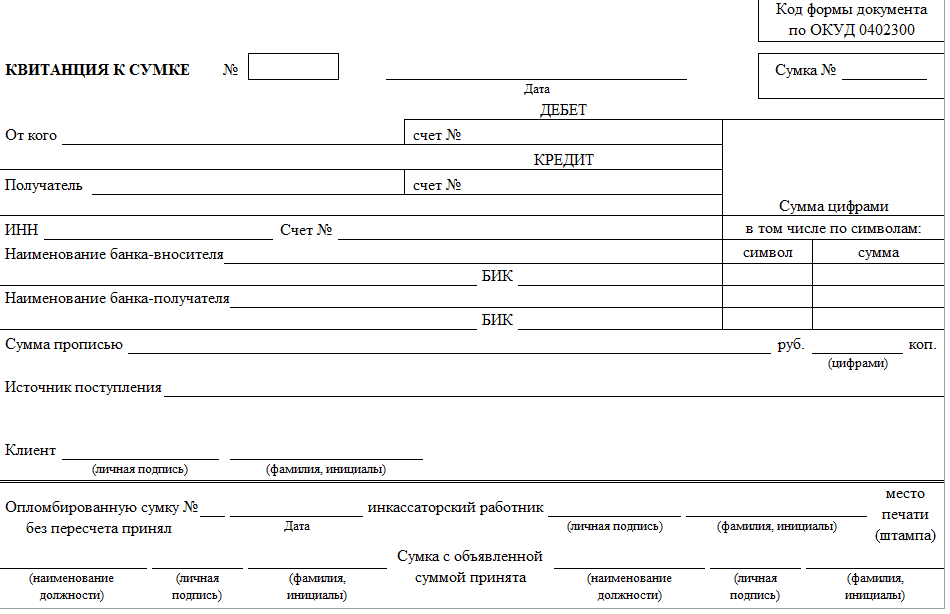

Передачу денежных средств оформляют предпроводительной ведомостью к сумке 0402300.

Данная ведомость представляет собой пакет документов из 3-х частей (см. таблицу).

| № | Название | Пояснение |

| 1 | Ведомость | Заполняет клиент финансового учреждения. В ней указывают дату, название организации, ИНН, подписи ответственных лиц и т. д. |

| 2 | Накладная | Бухгалтерский документ, передаваемый вместе с сумкой и содержащий разные реквизиты (дату и номер, название банка, размер наличных денег и др.) |

| 3 | Квитанция | Доказывает факт принятия сумки с денежной наличкой |

Важные нюансы

- В качестве подтверждения у компании остается квитанция. Она обязательно должна иметь подпись и штамп, сделанные работником инкассационной службы.

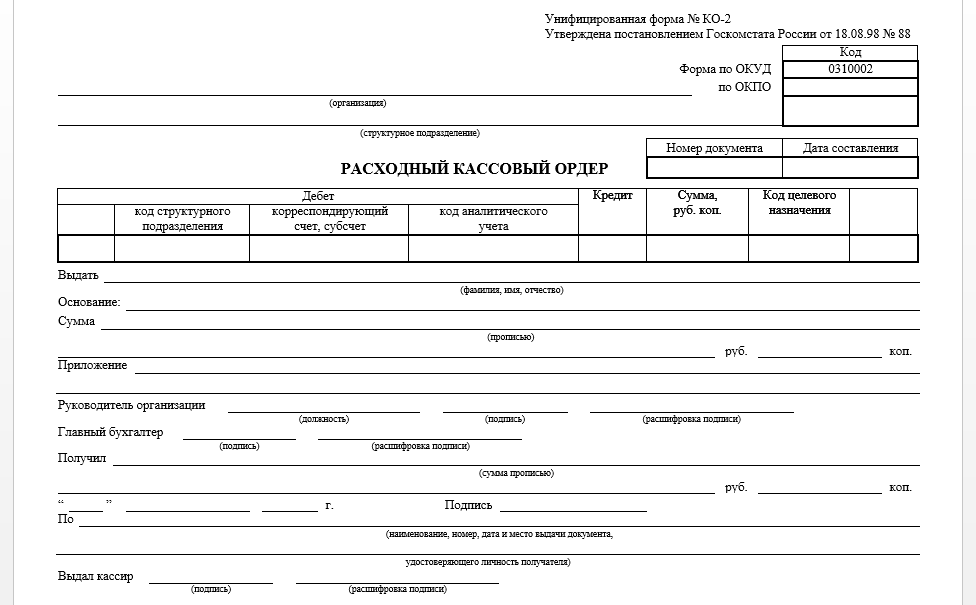

- Передача денег инкассатору по препроводительной ведомости предполагает оформление расходного кассового ордера (РКО) на имя сотрудника, который передает пакет с наличностью. Этот документ составляют на бланке КО-2, установленном Госкомстатом (постановление № 88 1998 г.).

- Могут происходить форс-мажорные обстоятельства. Например, потеря наличности работниками инкассаторской службы. Поэтому проводки в учете всегда должны показывать реальное положение дел. Когда сдача денег инкассатору оформляется бухгалтерской записью и правильно составлены документы, возместить ущерб будет проще.

Также см. «Кто ответит за организацию и ведение бухучета».

Основные проводки

Процедура сдачи денег инкассатору оформляется бухгалтерской записью на основании квитанции к сумке и расходно-кассового ордера. Корреспонденция идет со счетом № 57 «Переводы в пути».

////

ПРЕДУПРЕЖДЕНИЕ

Передачу наличности в иностранных денежных единицах в учете проводят обособленно от российских рублей (приказ Минфина № 94н 2000 г.).

////

Проводки и их суть показаны ниже в таблице.

| 57 «Переводы в пути» | 50 «Касса» | Передача денежных средств работнику инкассаторской службы |

| 51 «Расчетные счета» / 52 «Валютные счета» | 57 | Зачисление денежных средств на счет |

ПРИМЕР

30 января 2017 года ООО «Гуру» оприходовало выручку в размере 800 000 рублей. Для расчета с подотчетными лицами выделено 500 000 руб. Поскольку лимит кассы ограничен суммой в 150 000 руб., оставшиеся средства передают инкассаторам для внесения на расчетный счет.

Бухгалтерские записи по состоянию на 30.01. 2017 будут следующими:

- Дт 50 – Кт 62 (800 000 руб.) – поступление денежных средств в кассу;

- Дт 71 – Кт 50 (500 000 руб.) – наличные переданы подотчетным лицам;

- Дт 57 – Кт 50 (150 000 руб.) – передача денег инкассатору для размещения на расчетном счету.

После пополнения счета (обычно происходит на следующий день) пишут проводку:

Дт 51 – Кт 57 (150 000 руб.) – поступление выручки за 30.01.2017 на расчетный счет ООО «Гуру».

Правильное написание бухгалтерских проводок – гарантия безошибочного составления отчетности. Когда вам предстоит сдача денег инкассатору и оформление бухгалтерской записи, помните о наших советах и проверяйте наличие необходимых документов. Все это поможет вести эффективный учет денежных средств и избежать нежелательных ситуаций.

Также см. «Самые распространенные бухгалтерские нарушения».