Отечественные нормы законодательства допускают совершение сделок субъектами хозяйственных отношений путем, как наличных, так и безналичных расчетов. При этом правовые нормы, которые регулируют оплату с банковских счетов и наличный расчет между юридическими лицами в 2020 году разнятся. При втором способе выполнения своих обязательств по расчетам сегодняшние законодательные нормы определяют особый порядок финансовых операций. Рассмотрим их детально.

«Живые» деньги

Любое предприятие в Российской Федерации может применять в процессе своей деятельности денежные средства. Гражданское законодательство прямо говорит о том, что на российской территории могут иметь хождение как безналичная оплата, так и расчеты между юрлицами за наличный расчет. В 2020 году этот принцип остался незыблем.

Физлица, которые не имеют статуса ИП, имеют право использовать наличный расчет рублями неограниченно. Каких-либо исключений тоже нет.

Совсем другая история выходит при расчетах между юрлицами за наличный расчет в 2020 году. Операции с наличными финансами между организациями более жестко урегулированы законом.

Так, главный Банк России (он же – ЦБ РФ) в своем указании от 11 марта 2014 года № 3210-У (далее – Указание) установил общий порядок организации и оформления расчетов с использованием наличности. Эти распоряжения обязательны для исполнения всеми предприятиями. Между тем, определен более простой порядок финансовых операций по кассе для:

- бизнесменов;

- небольшого бизнеса;

- микропредприятий.

Любой фирме или ИП, которые имеют дело расчетами за наличные деньги, обязательно нужно иметь у себя на предприятии или в компании кассу. Ответственность за это несет глава юрлица.

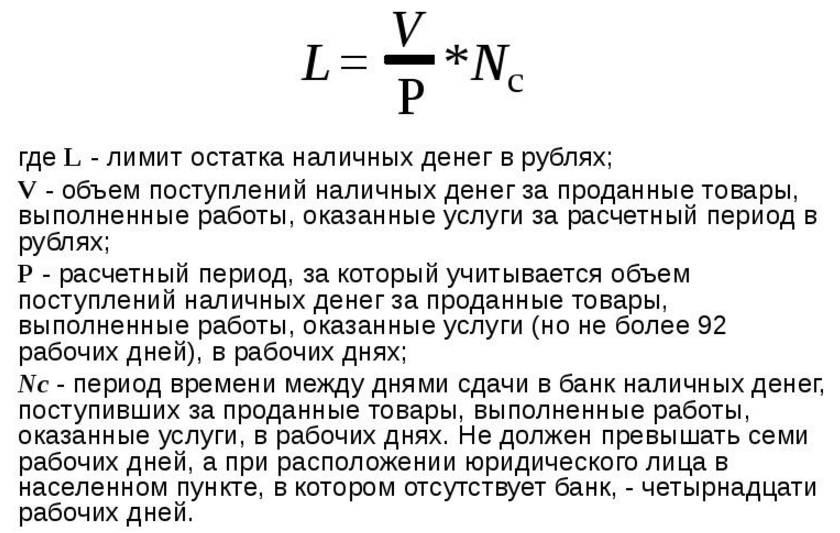

Второй пункт Указания говорит о том, что руководитель, ответственный за кассу, должен определить лимит наличности для нее по завершению работы к концу дня. Данный норматив рассчитывают по методике, которая есть в Указании. Так выглядит основная формула:

Если ИП или организация нарушат методику Банка России по определению лимита либо допустят нарушение в отношении наличного расчета между юридическими лицами в 2020 году, то последуют санкции. Они вообще лишат предприятие права на хранение денег в своей кассе.

Также см. «Как оформить по бухгалтерии сдачу денег инкассатору».

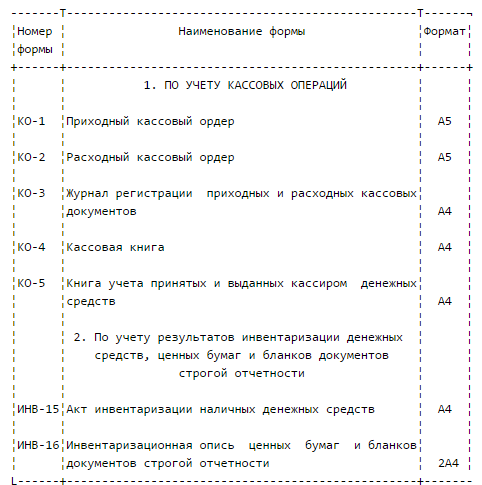

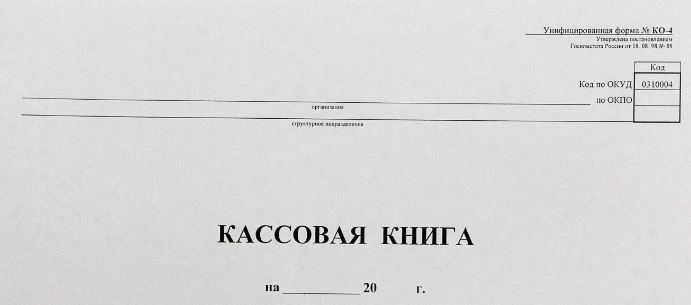

Компания для ведения кассы должна вести документацию, которая принята Госкомстатом России в постановлении от 18 августа 1998 года № 88. Работать с иными бланками не разрешено.

В пункте 4.1 Указания сказано про необходимость оформления кассовых операций приходным и расходным ордером. Заполнять их обязан главный бухгалтер, просто бухгалтер или кассир организации. А в пункт 4.2 говорит об обязанности руководителя оформлять данные ордеры, если он выполняет кассовые операции.

Кроме руководителя, все операции с денежными средствами могут проводить и кассиры. Но только в том случае, если они ознакомлены с соответствующими обязанностями под личную подпись.

Также см. «Должностная инструкция для бухгалтера по зарплате».

Все операции с кассой выполняют лишь обозначенные выше категории лиц. Участие других – недопустимо. Руководитель, кассиры и бухгалтеры обязаны делать в книге по кассе записи про все операции с наличными деньгами. Причем они должны быть подтверждены соответствующими приходными и расходными кассовыми ордерами.

Лимит в 2020 году

Статья 128 ГК РФ регламентирует наличные денежные средства как отдельный правовой объект. Они свободно перемещаются между различными лицами по территории страны.

Ограничивать такую циркуляцию могут только соответствующие законодательные акты и постановления. Это следует из смысла статьи 129 ГК РФ.

Из всего вышесказанного можно заключить, что законодательство вправе ограничивать нормы передвижения наличных средств в каких-либо обстоятельствах. Об этом говорят приведенные статьи Гражданского кодекса.

Банк России в указании от 07 октября 2013 года № 3073-У установил ограничение на наличный расчет между юридическими лицами. В 2020 году оно не претерпело изменений.

Второй пункт этого документа говорит о невозможности расходования по своему усмотрению наличных денег, которые поступили в кассу. Поэтому для каждого правила есть и исключения. Они изложены в этом же пункте.

Так, Центробанк разрешает расходовать наличные средства, пришедшие в кассу организации, в основном, на 2 цели:

- для списания в адрес контрагентов;

- для выдачи персоналу (подотчет, зарплатные выплаты и т. п.).

Отметим, что ЦБ разрешает отпускать денежные средства на расчеты с поставщиками, независимо от статуса последних: компания или частный предприниматель.

В шестом пункте указания № 3073-У ЦБ установил главное ограничение на наличный расчет между юридическими лицами в 2020 году. Так, между предприятиями либо предприятием и человеком со статусом ИП сумма прохождения наличных финансов по сделке не должна быть больше 100 000 рублей.

По одному договору оплата наличными не должна превышать 100 000 рублей.

Обратите внимание: такое же правило должно быть выполнено при выдаче или получении займа предприятием, коммерсантом.

Для банкнот и монет иных стран Центробанк ввел тот же самый лимит, но сделал одно единственное исключение. Так, эквивалент в российских рублях нужно определять конкретно на определенную дату операции с наличными деньгами.

Принятое ограничение необходимо выполнять по каждому договору. Иначе выражаясь, договоры должны быть заключены на разные сделки.

Когда же имеет место оплата наличными с участием обычных физических лиц, которые не проходили регистрацию как ИП, лимит в 100 000 рублей на расчеты между юрлицами за наличный расчет в 2020 году не действует. На это прямо указывает 5-й пункт указания Банка России от 07.10.2013 № 3073-У.

Учтите, что ограничение на выдачу наличных денег можно обойти, если пустить ее на:

- выдачу заработной платы;

- выплаты подотчетным лицам;

- на личные нужды бизнесмена (сам себе).

«Наличка» между главным офисом и «обособками»

Помимо наличного расчета между юридическими лицами в 2020 году (т. е. между независимыми организациями), российское законодательство разрешает возможность движения наличных денег между главным подразделением компании и ее обособленными структурами.

Также см. «Обособленное подразделение организации: что это?».

Пункт 6.4 указания Банка России от 11 марта 2014 года № 3210-У прямо говорит, что организация может полноправно выделять денежные средства из кассы своим подчиненным подразделениям. Причем все правила компания свободно устанавливает сама. Движение наличности в этом случае подтверждает расходный ордер по кассе.

Такой же порядок действует и при движении наличных денег от структурного подразделения к головному офису компании (п. 5.3 указания).

Более того, Банк России, установив возможность циркуляции наличности между главным подразделением организации и ее территориальными структурами:

- ничем не ограничил сумму передаваемых денежных средств;

- не выделил никаких лимитов на такое движение.

Объяснение довольно простое: третий пункт статьи 55 ГК РФ указывает, что обособленные подразделения не могут в принципе иметь статуса отдельного юридические лица. Стало быть, всё лимитирование, которое российское законодательство накладывает на организации, на их обособленные структуры совершенно не действует.

Также см. «Как открыть обособленное подразделение ООО: инструкция».

Таким образом, ЦБ РФ в своих указаниях распорядился запретить оплачивать наличностью суммы больше 100 000 российских рублей только в расчетах наличностью между юрлицами и/или бизнесменами. При движении наличных денежных средств между головной организацией и ее подчиненными структурными подразделениями никаких лимитов на максимальные суммы Центробанком на 2020-й год не введено.

Главные правила расчетов между юрлицами в 2020 году

- Расчеты между юридическими лицами могут вестись как наличными деньгами, так и в безналичном порядке (ст. 861 ГК РФ).

- Помимо этого расчеты между юридическими лицами могут производиться ценными бумагами – векселем (ст. 128, п. 2 ст. 142 НК РФ). Расчет векселем между юридическими лицами осуществляется с учетом требований, указанных в Законе “О переводном и простом векселе” от 11.03.1997 N 48-ФЗ.

- Безналичный расчет между юридическими лицами производится путем перевода денежных средств с банковских счетов на банковские счета (п. 3 ст. 861 ГК РФ) и регламентируется Положением о правилах осуществления перевода денежных средств, утвержденным Банком России 19.06.2012 N 383-П.

- Расчеты между юридическими лицами наличными денежными средствами должны производиться в соответствии с требованиями, установленными Указанием Банка России от 07.10.2013 N 3073-У “Об осуществлении наличных расчетов”.