С 1 января 2019 года в России появится новый налог по “выводу их тени” самозанятых граждан. Он вводится в рамках нового специального налогового режима «Налог на профессиональный доход» (далее – НПД). Кто будет обязан платить новый налог? Какой размер нового налога? Выгодно ли индивидуальным предпринимателям на УСН или ЕНВД переходить уплату НПД? Какие именно поступления на банковские счета попадают под уплату нового налога? Как налоговики собираются контролировать доходы физических лиц? Что будет, если игнорировать его уплату? Мы изучили пакет законопроектов о новом налоге и предлагаем небольшой обзор.

Старт эксперимента по “выходу из тени” с 1 января 2019 года

С 1 января 2019 года в России стартует эксперимент, в рамках которого в налоговую систему внедряется новая система налогообложения «Налог на профессиональный доход». Это делается для легализации доходов самозанятых граждан, которые, по сути, занимаются «теневым бизнесом» и не платят никаких налогов (в частности, скрывают доходы от сдачи квартир в аренду).

СКАЧАТЬ ЗАКОН О НОВОЙ НАЛОГОВОЙ СИСТЕМЕ “НПД” С 2019 ГОДА

Также проект закона размещен на сайте Государственной Думы.

Эксперимент планируется провести с 1 января 2019 года до 31 декабря 2028 года в 4-х пилотных регионах:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

Какие доходы будут облагаться НПД

Новая система налогообложения предусматривает, что налогом будут облагаться доходы от профессиональной деятельности. Такие доходы могут быть получены от реализации товаров (работ, услуг, имущественных прав).

Профессиональный доход – это доход физических лиц от деятельности, при которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам. (п.2 ст.2 Закона).

Однако не подпадают под уплату нового налога, в частности:

- доходы в рамках трудовых отношений;

- доходы от продажи недвижимого имущества, транспортных средств;

- доходы от передачи имущественных прав на недвижимость (кроме аренды (найма) жилых помещений);

- доходы от продажи имущества, которое использовалось для личных, домашних и (или) иных подобных нужд;

- доходы самозанятых граждан от физических лиц за оказание им услуг для личных, домашних и (или) иных подобных нужд, указанных в пункте 20 ст. 217 НК РФ (по всей видимости, речь идет о самозанятых гражданах — репетиторах, нянях и т.п.).

- доходы от выполнения физическими лицами услуг (работ) по гражданско-правовым договорам, в которых заказчиком услуг (работ) выступает работодатель указанного физического лица или лицо, бывшее его работодателем менее 2-х лет назад (скорее всего, период “два года” вводится для того, чтоб исключить возможность увольнения работников с целью заключения с ними договоров как с плательщиками НПД).

- доходы в натуральной форме.

Налоговые ставки по новому налогу и налоговый период

Налоговым периодом по новому налогу признается календарный месяц. Соответственно, полученные доходы учитываются в составе налоговой базы ежемесячно.

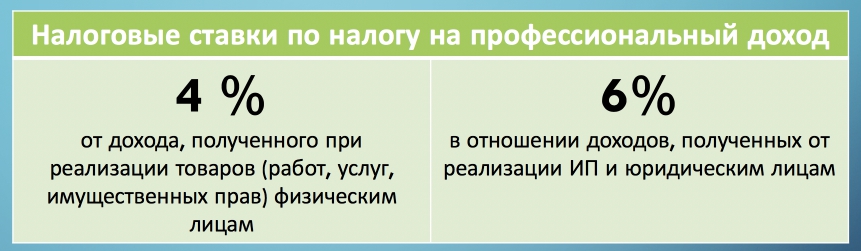

Налоговая ставка по новому налогу предусмотрена в размере:

- 4% – от дохода, полученного при реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6% – от доходов, полученных от реализации ИП и юридическим лицам.

Предположим, что дизайнер-фрилансер в 2019 году оказал другому физическому лицу услуги по дизайну на сумму 3000 рублей. Налог на профессиональный доход составит 120 рублей (3000 р. x 4 %). А если бы точно такая же услуга оказывалась юридическому лицу или ИП, то налог составил бы 180 рублей (3000 р. x 6 %). При этом полученные доходы в рамках НПД облагаться НДФЛ не будут!

Пороговое значение дохода, при котором можно использовать новый специальный налоговый режим, не более 2,4 млн рублей в год. Если годовой доход превысит лимит, то право на него теряется.

В поправках в Бюджетный кодекс (БК) уточняется, что налоговые доходы от уплаты налога на профессиональный доход подлежат распределению как в федеральный, так и в региональный бюджеты:

- по налоговой ставке в размере 4% – в региональный бюджет будет перечислено 62,5% в федеральный 37,5%;

- по налоговой ставке в 6% – регионы получат 75%, федеральный бюджет – 25%.

Это предусмотрено другим проектом федерального закона.

Кто может перейти на уплату нового налога

Принять участие в эксперименте по «выходу из тени» и уплате НПД могут:

- обычные физические лица;

- индивидуальные предприниматели.

Важное условие – для присоединения эксперименту местом ведения деятельности должна быть экспериментальная территория (то есть, Москва, Московская и Калужская области или Республика Татарстан). Однако в комментируемом законе не раскрывается понятие «место ведения деятельности». Как можно понять, где именно оказываются услуги, если человек по паспорту зарегистрирован, допустим, в Екатеринбурге, но периодически находится в Москве и оказывает в столице какие-либо услуги?

Как быть тем, кто оказывает свои услуги или продает товары через Интернет? (например, фрилансеры или владельцы магазинов в Instagramm). Законом предусмотрено, что для участия в эксперименте они должны физически находится в экспериментальных регионах. То есть, по сути, они должны сидеть у компьютера, например, в Москве, Московской или Калужской области, Республике Татарстан (абз. 2 п. 1 ст. 2 Закона). Но как это могут проверить налоговики? Пока по таким вопросам ясности пока нет.

Переход на новый режим для ИП – добровольный. Главное условие для ИП – отсутствие наёмных работников по трудовым договорам. При этом важно понимать, что при переходе на этот спецрежим бизнесмены не теряют статуса “индивидуальный предприниматель” и не обязаны сниматься с учета в качестве ИП. Они сохраняют этот статус, но просто переходят на применение нового специального режима налогообложения.

Кто не вправе применять новый налоговый режим

Проектом закона предусмотрен ряд исключений. В частности, не смогут перейти на новый налоговый режим:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых.

- лица, осуществляющие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц.

- ИП, применяющие другие налоговые режимы. Т.е. нельзя будет совмещать НПД с УСН, ЕНВД и даже ОСНО;

- налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в календарном году 2,4 миллиона рублей.

Таким образом, если физическое лицо (ИП), к примеру, закупает товары в Китае, а потом перепродает их в России, то перейти на уплату «налога на профессиональный доход» они не вправе. В при такой схеме имеет факт “перепродажи товаров”. А это обстоятельство запрещает применять НПД

Все действия – через приложение «Мой налог»

Регистрацию физических лиц и ИП в качестве плательщиков НПД планируется проводить за один день без визита ИФНС через мобильное приложение “Мой налог”. Для этого потребуется загрузить в приложение:

- заявление;

- копию паспорта;

- фотографию.

Еще проще будет тем, у кого есть доступ к личному кабинету налогоплательщика. В таком случае потребуется только заявление.

Вот еще некоторые аспекты работы приложения “Мой налог”:

- в приложение нужно будет вносить данные о поступлениях денег от покупателей или заказчиков.

- из приложения можно будет узнать о суммах налога и сформировать чеки о продажах;

- с помощью приложение можно будет сняться с учета в качестве плательщика НПД.

Устанавливать приложение можно будет на компьютер, ноутбук, планшет, смартфон. Однако пока скачать приложение «Мой налог» в App Store или Google Play невозможно (оно еще не готово).

Покупателям потребуется выдавать чеки

При расчетах покупателю с использованием мобильного приложения “Мой налог” будет выдаваться фискальный чек, данные которого автоматически будут передаваться в налоговый орган.

Чек можно будет передавать покупателю «на бумаге» или в электронном виде (например, отправить на почту или предложить сканировать OR-код»).

Обратите внимание: в качестве обязательного элемента чека предусмотрен ИНН. Это означает, что у каждого покупателя работ или услуг потребуется спрашивать ИНН. Если номера нет, то чек выписать не получится. По ИНН налоговики смогут, в частности, понять – является ли физическое лицо (покупатель) индивидуальным предпринимателем. И правильно определить ставку налога.

Чек должен быть сформирован и передан покупателю в момент расчета наличными денежными средствами и (или) с использованием электронных средств платежа. При безналичном расчете чек должен быть сформирован и передан покупателю не позднее 9 числа месяца, следующего за месяцем, в котором осуществлены расчеты.

Заметим, что невыдача чеков покупателям — юрлицам и ИП, лишит их права уменьшать налог (например, УСН) на покупку товаров, работ или услуг у плательщиков НПД.

Также на рассмотрении в Государственной Думе находится еще один закон, который вводит с 2019 года ответственность за нарушения в формировании и передаче данных через мобильное приложение «Мой налог». Предлагается добавить в часть первую НК статью 129.13, которая устанавливает за это ответственность.

Расчет нового налога

Рассчитывать сумму НПД станут сами налоговики на основании данных, которые внесены в мобильное приложение «Мой налог» При этом предусмотрен налоговый вычет, который будет зависеть от ставки налога. Если доход платится по ставке 4%, то вычет составит 1% от дохода. Если же применяется ставка 6%, то вычет больше – 2% от дохода. Однако в обоих случаях вычет не может быть более 10 тыс.рублей в месяц.

Расходы налоговую базу по НПД уменьшать не будут.

Новый налоговый режим не предусматривает уплату страховых взносов во внебюджетные фонды. Потребуется платить только налог: 4 или 6 процентов с доходов. Однако плательщикам налога дано право уплачивать страховые взносы на обязательное пенсионное страхование в добровольном порядке с ограничением максимального размера таких взносов. Пока такой “максимальный” размер неизвестен.

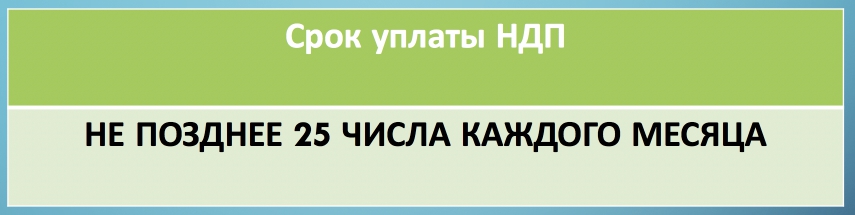

Срок уплаты НПД

Срок уплаты нового налога для самозанятых – не позднее 25 числа каждого месяца. То есть, допустим, налог за январь 2019 года потребуется заплатить не позднее 25 февраля 2019 года.

Как налоговики будут контролировать доходы

Никакой отчетности в рамках нового спецрежима сдавать не потребуется. Так, в частности, не предусмотрена отчетность по полученным доходам в рамках применения НПД. Но возникает разумный вопрос: как тогда налоговики будут контролировать размеры полученных доходов? По всей видимости, налоговики будут полагаться только на информацию о доходах, которую человек сам ввел в приложение “Мой налог”.

Однако не стоит забывать, что у налоговиков имеются и другие способы контроля за движением денежных средств по счетам. Так, к примеру, все чаще ходят слухи о том, что налоговики уже сейчас отслеживают операции по всем банковским картам.

Также портал “Бизнес ФМ” пишет: этим летом сообщалось, что власти Москвы намерены выявлять «серую» аренду с помощью анализа «больших данных»: скорее всего, под это попадут крупнейшие онлайн-сервисы объявлений. В соцсетях обсуждают и еще одну схему: якобы налоговики смотрят, у кого в собственности больше двух объектов недвижимости, и запрашивают по этим людям информацию о счетах. Подтвердившиеся подозрения могут закончиться наказанием вплоть до года лишения свободы.

Что важно знать индивидуальным предпринимателям: ответы на вопросы

Вопрос про сдачу квартиры ИП в аренду

Действующий ИП применяет УСН с объектом “доходы”. При этом он сдает личную квартиру в аренду физическому лицу, но упрощенный налог по УСН с такого не платит. Может ли с 2019 года ИП начать платить налог на профессиональный доход с доходов от сдачи квартиры чтобы “выйти их тени” по этим доходам?

Ответ: Нельзя совмещать НПД с УСН. Поэтому ИП может начать платить “упрощенный” налог с доходов от сдачи своей квартиры по ставке 6 процентов. Или другой вариант – перейти на уплату НПД и платить новый налог с 2019 года по ставке 4 процента.

Заметим, что плательщики НПД, сдающие свои квартиры, не потеряют ни права на имущественный вычет по подпункту 4 пункта 2 статьи 220 НК РФ, ни права не платить налог вообще, если будут соблюдены условия пункта 17.1 статьи 217 НК РФ. Однако если владелец квартиры был ранее предпринимателем и уже сдавал квартиру как ИП, то у него не получится воспользоваться ни вычетом, ни правом не платить налог при продаже сдававшейся квартиры

Вопрос по страховые взносы ИП

ИП платит страховые взносы каждый год. С 2019 года эту сумма опять становится больше. Для ИП эта сумма существенно “бьет по карману”. Если сохранить статус ИП, перейти с 2019 года на уплату НПД, то потребуется ли продолжать платить страховые взносы? Также см. “Страховые взносы ИП с 2019 года: размеры“.

Ответ: Индивидуальные предприниматели, применяющие НПД, вправе не уплачивать страховые пенсионные и медицинские взносы. То есть, если перейти с 2019 года на НПД, то на страховых взносах можно съэкономить. Однако помните, что пороговое значение дохода, при котором можно использовать новый специальный налоговый режим, не более 2,4 млн рублей в год. Также не по всем доходам можно применять НПД (см. выше).

Как ИП перейти на уплату НПД

Как ИП перейти на уплату нового налога?

Ответ: Индивидуальные предприниматели, применяющие спецрежимы (например, УСН или ЕНВД), могут перейти на НПД в любой момент после 1 января 2019 года. Если же они решат отказаться от НПД, то смогут вернуться на другой спецрежим сразу после отказа. Надо будет только подать заявление (уведомление) в ИФНС.

Вопрос про статус ИП

Может ли ИП сняться с учета в этом качестве и начать платить НПД как обычное физическое лицо?

Ответ: Да, ИП может сначала сняться с учета в ИНФС в качестве ИП и начать платить НПД как физическое лицо.