Также смотрите:

Какой документ закрепляет налоговые каникулы

По общему правилу, налоговые каникулы – это установленный законом срок, в течение которого определенные категории организаций и, ИП получают отсрочку по уплате налогов или страховых взносов из-за коронавируса. Отметим, что в Налоговом кодексе РФ такого термина нет.

В связи с коронавирусом в 2020 году Правительство России приняло постановление от 2 апреля 2020 года № 409 «О мерах по обеспечению устойчивого развития экономики» (далее – Постановление № 409).

Этим документом закреплены меры поддержки бизнеса, занятого в пострадавших от коронавируса отраслях, включая малое и среднее предпринимательство (МСП).

Новые сроки уплаты налогов

Субъектам малого и среднего бизнеса, которые включены в Реестр МСП и ведут деятельность в пострадавших отраслях/сферах (перечень определяет Правительство РФ), перенесены сроки уплаты налогов. Они представлены ниже в таблице.

Также см. «Компаниям из каких отраслей помогут в связи с коронавирусом: официальный список».

| КАКОЙ НАЛОГ/ПЛАТЁЖ | СРОК ПЕРЕНОСА УПЛАТЫ |

| Налога на прибыль за 2019 год

Единый сельскохозяйственный налог (ЕСХН) за 2019 Налог по УСН за 2019 Налоги (авансовые платежи) за март и 1 кв. 2020 ИСКЛЮЧЕНИЯ:

|

На 6 месяцев |

Налоги (авансовые платежи) за:

Налог по патенту (ПСН), срок уплаты которого приходится на 2 кв. 2020 |

На 4 месяца |

| НДФЛ с доходов ИП за 2019 | На 3 месяца |

Также для субъектов МСП, включенных в Реестр на 01.03.2020, в связи с коронавирусом сделана отсрочка уплаты налогов (авансовых налоговых платежей): транспортного, земельного и налога на имущество организаций:

- за 1 квартал 2020 года – до 30 октября 2020 года включительно;

- за 2 квартал 2020 – до 30 декабря 2020 года включительно.

Продление сроков оплаты авансов по имущественным налогам, а также перенос сроков их уплаты для организаций других категорий возможен на основании нормативных актов высших исполнительных органов госвласти регионов.

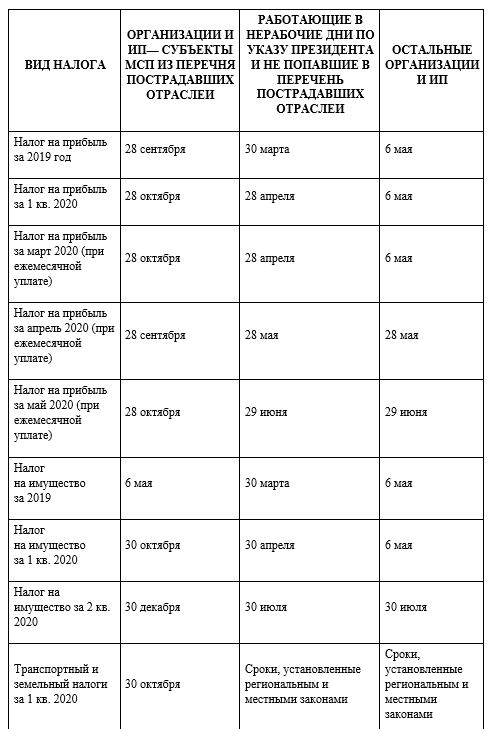

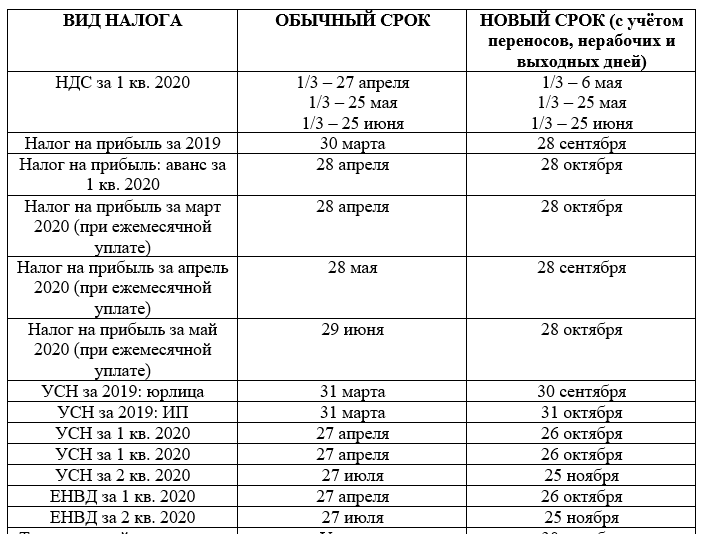

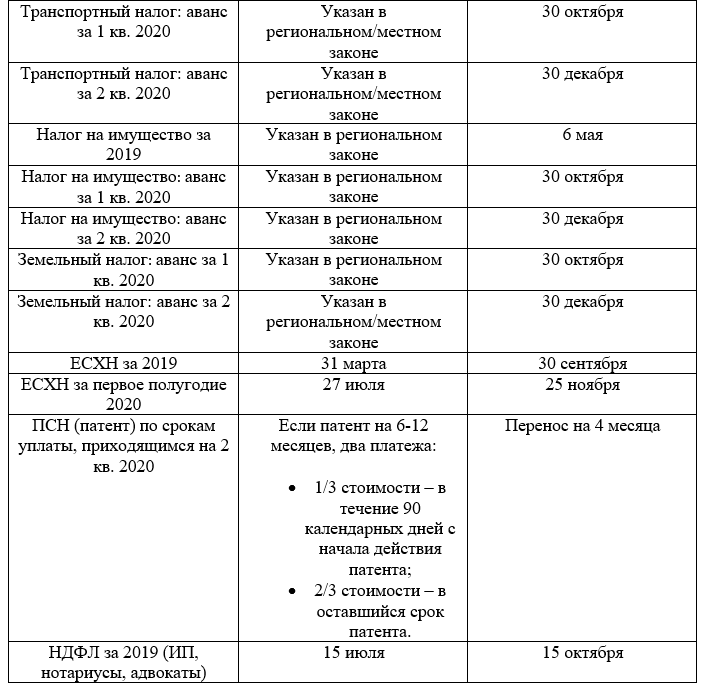

Далее в таблице показаны все новые сроки уплаты налогов 2020 с учётом Постановления № 409.

Ниже показаны обычные сроки уплаты налогов и отсрочки по ним из-за коронавируса в 2020 году для малого и среднего бизнеса из пострадавших отраслей.

Право на отсрочку/рассрочку

Также организации и предприниматели, в том числе не являющиеся субъектами МСП, ведущие деятельность в пострадавших отраслях, могут получить индивидуальные отсрочки или рассрочки. Для этого необходимо обратиться с заявлением в налоговый орган.

Подробно об этом смотрите на нашем сайте в статье «Как получить отсрочку (рассрочку) по налогам и взносам в связи с коронавирусом».

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил большинство налогов (кроме НДС) за 2 квартал 2020 года.Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

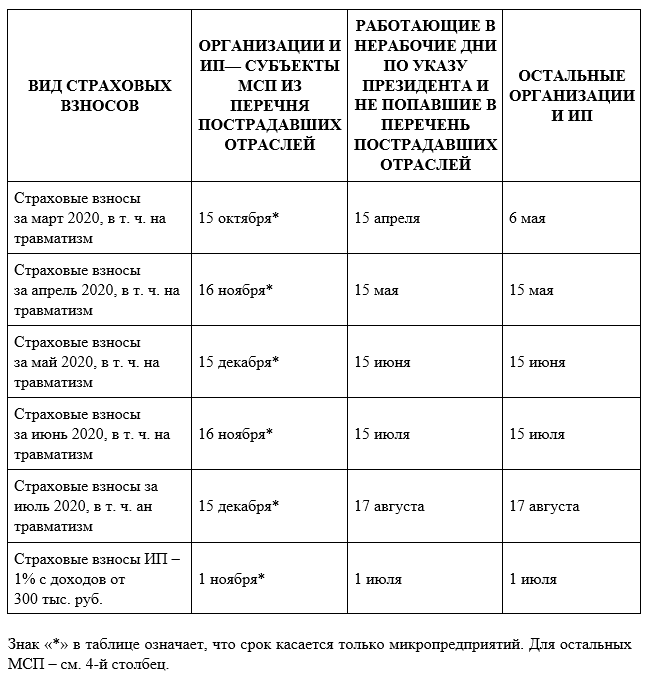

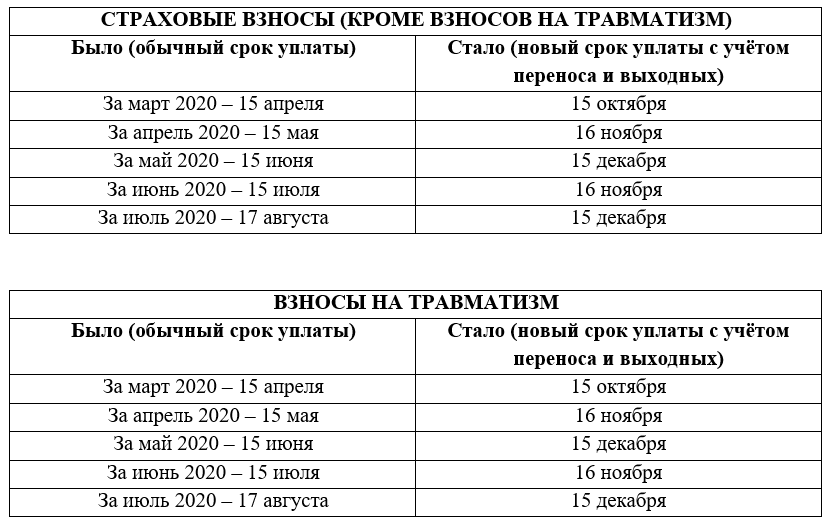

Новые сроки уплаты страховых взносов

Постановление № 409 также ввело каникулы по уплате страховых взносов, в том числе на травматизм. Они касаются организаций и ИП малого и среднего бизнеса, а также микропредприятий (юрлица и ИП).Продлены сроки уплаты страховых взносов, а также взносов в ФСС на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний:

- с выплат и иных вознаграждений физлицам за март-май 2020 года – на 6 месяцев;

- с выплат за июнь-июль 2020 – на 4 месяца.

Далее в таблице показаны все новые сроки уплаты страховых взносов 2020 с учётом Постановления № 409 и всех нюансов.

Ниже показаны обычные и новые сроки уплаты страховых взносов из-за коронавируса в 2020 году для малого и среднего бизнеса из пострадавших отраслей.

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса ИП снизил на 1 МРОТ размер ежемесячных фиксированных взносов на ОПС (за себя) на весь 2020 год – с 32 448 руб. до 20 318 рублей.Также Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил (обнулил) страховые взносы за 2 квартал 2020 – с выплат физлицам, начисленные за апрель, май и июнь 2020 года.

Подробнее об этом см. “Особенности уплаты страховых взносов организациями и ИП за 2 квартал 2020 года“.