С 1 июля 2019 года появятся серьезные изменения в части счетов эксроу для застройщиков. Что это значит? Поясним.

Понятие «счет эскроу» в отечественном законодательстве появилось относительно недавно – с 2014 года. Это особый вид банковского счета, который, кстати, с 1 июня 2018 года Гражданский кодекс РФ регулирует более детально (параграф 3 гл. 45). Рассмотрим, что этот счет из себя представляет и в каких случаях целесообразно работать именно с ним.

Что говорит ГК РФ

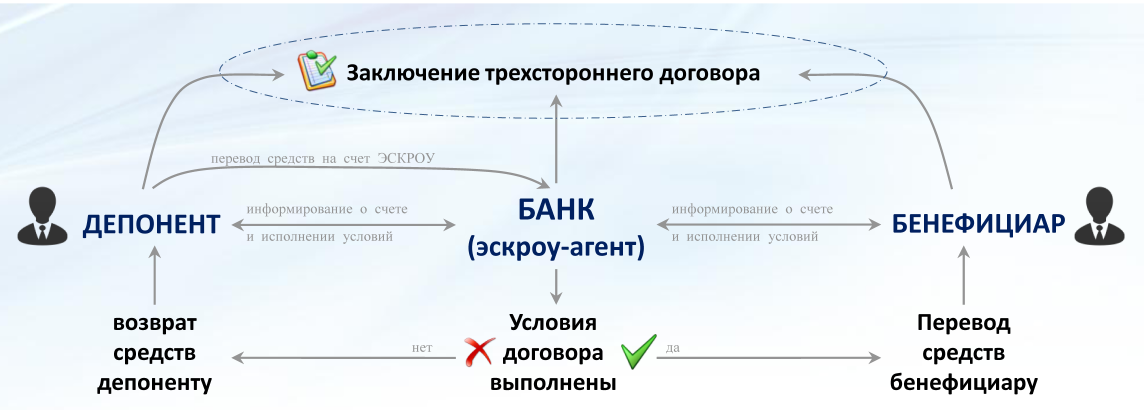

Согласно статье 860.7 Кодекса, по договору счёта эскроу банк (эскроу-агент) открывает специальный счет эскроу для учета и блокирования денег, полученных им от владельца этого счета (депонента) с целью их передачи их другому лицу (бенефициару), когда на то будут основания, предусмотренные договором счета эскроу.

Таким образом, до возникновения соответствующего основания у бенефициара нет возможность забрать деньги со счета.

Если резюмировать, что это – счет эскроу простыми словами, то это современный расчетный и одновременно обеспечительный механизм, который защищает интересы обеих сторон в расчетах по сделке.

Кто может открыть

Формально открыть эскроу счет для расчетов на территории РФ может как российская фирма (ИП, физлицо) – продавец или покупатель, так и иностранная компания – нерезидент РФ.

Также см. «Открытие расчетного счета для ИП в банке».

Преимущества механизма эскроу

Можно выделить очевидные плюсы, которые даёт рассматриваемый счёт:

- обеспечивает исполнение расчётных обязательств по договору;

- деньги в безопасности, так как находятся у независимого третьего лица (банка как эскроу-агента), которому они никак не принадлежат и у него нет своего интереса в сделке;

- позволяет перераспределять нагрузку по уплате комиссий банку между покупателем и продавцом.

| Плюсы для покупателя (депонента) | Плюсы для продавца (бенефициара) |

| Деньги в безопасности у банка независимой стороны по основному обязательству | Бенефициаром по счету эскроу может быть:

|

| Уверенность в том, что оплата будет сделана только после возникновения оснований, предусмотренных договором счета эскроу (отгрузки товаров, предоставление услуг и др.) | Бенефициар не обязан быть клиентом банка, где открыт счет эскроу |

| Банк контролирует соответствие и полноту представленных документов условиям договора счета эскроу | Банк контролирует операции по счету и соблюдение сторонами установленных договором счета эскроу ограничений на распоряжение деньгами на счете |

| Минимизация рисков неоплаты | |

| Сведения, составляющие банковскую тайну по договору счета эскроу, предоставят и депоненту, и бенефициару | |

Где применяется эскроу

Назовём основные сферы применения счетов-эскроу:

- купля-продажа недвижимости, в том числе земельных участков;

- купля-продажа товаров, работ, услуг, прав на результаты интеллектуальной деятельности;

- купля-продажа акций, долей участия;

- долевое строительство (ст. 15.4 и 15.5 Закона от 30.12.2004 № 214-ФЗ <Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости˃.

Многие интересуются, подлежат ли страхованию счета эскроу. Да, если это прямо предусмотрено законом. Например, такой порядок с 02.04.2015 действует для расчетов по сделкам с недвижимым имуществом (ст. 12.1 Закона от 23.12.2003 № 177-ФЗ <О страховании вкладов физлиц в банках РФ˃).

В чём отличие от аккредитива

Между эскроу счетом и аккредитивом разница есть, несмотря на всю похожесть этих механизмов расчёта: деньги будут получены только при выполнении бенефициаром определенных условий.

Вот в чём отличие эскроу от аккредитива (параграф 3 гл. 46 ГК РФ):

- при аккредитиве банк – сторона сделки поручения, а при эскроу – лишь агент, который получает деньги и потом переводит их кому нужно;

- с эскроу-агентом заключают договор об условиях перечисления денег, выдачи документов с возможностью включить любые сложные условия, а с банками и аккредитивами возможность включения различных условий на практике очень затруднена.

Счета эскроу для застройщкиов с 1 июля 2019 года

С 1 июля 2019 года застройщики обязаны перейти на проектное финансирование. Предусматривается, что привлечение денежных средств граждан и юридических лиц для долевого строительства многоквартирных домов и (или) иных объектов недвижимости, которые на момент привлечения таких денежных средств не введены в эксплуатацию, допускается только с использованием эскроу-счетов по договорам участия в долевом строительстве, представленным на государственную регистрацию после 1 июля 2019 года, в отношении многоквартирного дома и (или) иного объекта недвижимости, если договоры участия в долевом строительстве с участниками долевого строительства таких объектов недвижимости заключались до 1 июля 2019 года.

Исключение составляют договоры участия в долевом строительстве, заключенные в отношении многоквартирного дома и (или) иного объекта недвижимости, которые находятся в высокой степени готовности.

Минстрой опубликовал проект об определении 1 октября дедлайном готовности домов без эскроу

Минстрой России рассматривает 1 октября в качестве предельного срока готовности домов без эскроу. Такое предложение ведомства содержится в поправках к постановлению правительства о критериях готовности строительных объектов, которые опубликованы в понедельник на официальном портале проектов нормативных правовых актов.

“Установить, что застройщик может направить… заявление о выдаче заключения о степени готовности объекта и возможности заключения договоров участия в долевом строительстве без использования счетов, предусмотренных статьей 15 федерального закона № 214-ФЗ… в период до 1 октября 2019 года”, – говорится в поправках к проекту постановления. Экспертиза и публичное обсуждение проекта продлятся до 19 июля 2019 года.

Ранее Минстрой предлагал установить для застройщиков крайний срок подачи заключений о соответствии критериям неприменения счетов эскроу. Таким образом, планируется, что с 1 июля до 1 октября застройщики смогут продолжить строительство, но без привлечения средств граждан, чтобы довести строительную готовность проектов до 30%. При этом продажи дольщикам квартир в домах с недостаточной строительной готовностью с 1 июля 2019 года будут остановлены.

Источник: ТАСС

Эскроу для зарплатных целей: проект закона завис в Госдуме

Депутаты Госдумы, которые вносили законопроект № 133709-7, планировали, что счет эскроу с 2018 года для работодателей по зарплате станет обязательным. Однако этого не произошло, поскольку проект им вернули на доработку.

Он предполагал, что работодатель на открытый ему банком счет эскроу обязан вносить денежные средства в размере и сроки, согласованные с работниками, но не реже 1 раза в месяц и не менее 1/10 МРОТ на каждого работающего по трудовому договору.

Проще говоря, на счете эскроу наниматель формировал бы зарплатный резерв на случай своей неплатёжеспособности или банкротства.