Каждая компания нацелена на финансовый успех. Бухгалтерская прибыль (далее также – ПРБ) – это один из важнейших показателей, от правильности расчета которого зависит достоверность финансового результата и анализ хозяйственной деятельности. В нашей консультации мы расскажем об особенностях его расчета.

Значение

Рассматриваемый показатель, помимо прочего, характеризует рациональность использования материальных и трудовых ресурсов. А в общем, бухгалтерская прибыль – это разница между доходами и расходами предприятия.

| Показатель прибыли | Пояснение |

| Положительный | Свидетельствует о том, что компания получила финансовую выгоду от своей деятельности |

| Доходы равны расходам | Достигнута точка безубыточности: не получено ни прибыли, ни убытков |

| «Отрицательная прибыль» | Такого понятия не должно быть. Ведь когда расходы превышают доходы, речь не может идти о какой-либо прибыли. |

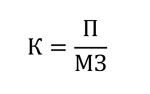

На основании значения ПРБ делают вычисления для оценки эффективности деятельности. Например, проводят анализ в отношении материальных ресурсов с использованием различных показателей. Но обобщающий для них – это прибыль на 1 руб. материальных затрат. Полученный коэффициент равен частному извлеченной прибыли от основной деятельности (П) к сумме материальных затрат (МЗ):

Рост этой величины положительно характеризует деятельность предприятия. На практике специалисты более углубленно проводят такой анализ, задействуя различные факторные модели и устанавливая причины изменений.

Подход: как рассчитать бухгалтерскую прибыль

Согласно Положению по ведению бухучета и отчетности в РФ (приказ Минфина № 34-н, п. 79), рассматриваемый показатель – это окончательный финансовый результат за отчетный период. Его определяют на основании:

- документов бухучета по всем хозяйственным операциям;

- статей баланса.

Таким образом, суммируют все источники доходов. А сама формула бухгалтерской прибыли выглядит так:

Где:

Д – доход компании за рассматриваемый период;

Зяв – явные издержки, к которым относят затраты на оплату труда, приобретение оборудования, коммунальные платежи и т. п.

ПРИМЕР 1

На основании учетных документов и бухгалтерского баланса компания «Алмаз» получила в 2016 году доходы в размере 10 млн руб. В таблице представлены расходы, связанные с финансово-хозяйственной деятельностью. Чему будет равна бухгалтерская прибыль?

| Издержки | Сумма, руб. |

| Оплата услуг банка | 500 000 |

| Зарплата сотрудникам | 6 000 000 |

| Коммунальные платежи | 1 500 000 |

| Другие расходы | 900 000 |

Решение: 10 000 000 – 8 900 000 = 1 100 000 руб.

ПРИМЕР 2

Доходы фирмы «Рубин» за прошедший год составили 6,5 млн руб., а расходы – примерно тоже 6,5 млн руб. Чему будет равна бухгалтерская прибыль?

Решение: поскольку оба показателя равны, деятельность не принесла организации ни прибыли, ни убытков.

Виды бухгалтерской прибыли

Ее принято делить в зависимости от того, какие поступления и/или издержки участвуют в формировании показателя бухгалтерской прибыли.

| 1 | Валовая | Денежная сумма, полученная в результате реализации товаров и услуг за вычетом затрат на нее: ПРб = ВЫРУЧКА - СЕБЕСТОИМОСТЬ РЕАЛИЗАЦИИ |

| 2 | Прибыль (убыток) от продаж | Представляет собой разницу между валовой прибылью, коммерческими и управленческими издержками |

| 3 | Прибыль (убыток) до налогов | Суммирует разные показатели видов доходов и отнимает расходы по ним |

| 4 | Чистая прибыль (убыток) | Сумма денежных средств, которая остается за вычетом всех затрат и налогов, сборов, взносов |

Отражение прибыли организации в бухгалтерском учете

Для определения данного показателя нужно руководствоваться сведениями с синтетических счетов бухучета.

Полную информацию о прибыли или убытке за отчетный годовой период содержит счет 99 «Прибыли и убытки». Его формируют за счет:

- поступления выручки от продаж (счет 90);

- иных поступлений и затрат (счет 91).

Такие рекомендации содержит приказ Минфина 2000-го года № 94-н.

На счете «Прибыли и убытки» также ежемесячно на протяжении года отражают разные операции:

- финансовые поступления от продаж или обычной деятельности (Дт 90.9 – Кт 99);

- убытки от продаж или обычной деятельности (Дт 99 – Кт 90.9) и др.

Также на счете 99 фигурируют суммы начисленных расходов (доходов), касающиеся налогообложения, выполнения постоянных обязательств или налоговых санкций. Корреспонденция идет со счетом 68 «Расчеты по налогам и сборам».

В конце года поступившие денежные средства переносят на счет 84 «Нераспределенная прибыль». Так происходит своего рода закрытие счетов за прошедший период. Формула бухгалтерской прибыли на отчетную дату будет выглядеть так:

Также см. «Как вести бухгалтерский учет в ООО».

Бухгалтерская и экономическая прибыль: в чем разница?

При анализе хозяйственной деятельности специалисты зачастую выявляют так называемые упущенные выгоды и неявные издержки. К ним относят денежные средства, которые можно было бы получить, например, при использовании другой стратегии либо принятии иного управленческого решения.

Важно понимать, что бухгалтерской прибылью называется показатель, исключающий неявные издержки. Принимает их во внимание другая величина – экономическая прибыль. Она помогает сравнивать желаемую рентабельность с минимально необходимой для оправдания всех ожиданий и представляет собой разницу между совокупным доходом и всеми видами затрат. Математически равенство выглядит так:

При оценке эффективности экономическая прибыль дает полное представление об использовании активов предприятия, поскольку сравнивает полученный по факту результат с отвергнутыми возможностями. Положительный итог свидетельствует о рациональном применении ресурсов. Отрицательное или нулевое значение может говорить о потере средств из капитала.

Также см. «Нераспределенная прибыль в балансе, что это?».