В нашем обзоре рассмотрено, каким должен быть образец пояснительной записки к бухгалтерскому балансу за 2017 год. Основные требования к этому документу, порядок заполнения и кто должен сдавать.

Понятие

По общему правилу пояснительная записка к балансу за 2017 год – это специальное приложение к балансу и отчету о финансовых результатах.

Суть в том, что пояснительная записка к бухгалтерскому балансу за 2017 год – это тоже форма отчетности, которая раскрывает ключевые показатели из:

- Годового баланса.

- Отчёта о финансовых итогах работы предприятия за год.

Не следует путать пояснения к бухгалтерскому балансу за 2017 год и ОФР с пояснительной запиской, которая просто сопутствует годовой отчётности. Последняя в состав отчётности не входит и содержит общие сведения об организации.

Кто обязан сдавать

Если организация в силу закона обязана вести бухгалтерский учет и, соответственно на его основе формирует отчетность, она относится к тем, кто сдает пояснительную записку к балансу за 2017 год.

Также см. «Что для ИП заменяет ведение бухгалтерского учета».

Исключение сделано, пожалуй, только для ООО: пояснительная записка к бухгалтерскому балансу за 2017 год для них необязательна, если общество соответствует критериям малого предприятия. То есть составляет упрощенную отчётность.

Если всё же было принято решение подготовить пояснения, то образец пояснительной записки к балансу за 2017 год малого предприятия должен включать только самые весомые сведения, без понимания которых невозможна оценка (подп. «б» п. 6 приказа Минфина от 02.07.2010 № 66н):

- финансового положения фирмы;

- экономических итогов ее деятельности.

Но и из этого исключения есть свои исключения. Так, пояснительная записка к балансу за 2017 год всё же обязательна для тех категорий малых организаций, которые перечислены в части 5 статьи 6 Закона <О бухучёте˃ № 402-ФЗ. В частности, это:

- организации, чья отчетность подлежит обязательной аудиторской оценке;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (вкл. с/х кредитные потребительские кооперативы);

- микрофинансовые компании.

Также см. «Бухотчетность малого бизнеса в 2017 году».

Бланк

Учтите, что действующим законодательством не утверждён бланк пояснительной записки к бухгалтерскому балансу за 2017 год.

Главное, чтобы форма 5 – пояснения к бухгалтерскому балансу за 2017 год включала данные и объяснения, которые позволят участникам, акционерам и собственникам максимально объективно оценить финансовое состояние предприятия. Этого требует пункт 6 ПБУ 4/99. Причём бухгалтерия сама определяет, какие конкретно сведения важны для адресатов её отчетности (подп. «б» п. 4 приказа Минфина № 66н).

Таким образом, скачать пояснительную записку к бухгалтерскому балансу за 2017 год на практике недостаточно и даже нецелесообразно, поскольку она будет отражать специфику конкретного предприятия и только его обороты.

Также см. «Какие бланки бухгалтерской отчетности применять малому бизнесу в 2017 году».

Согласно требованиям Минфина, образец пояснения к бухгалтерскому балансу за 2017 год можно выполнить в форме:

- Текста.

- Таблиц.

Если организация выбирает второй вариант, то заполнение пояснений к бухгалтерскому балансу за 2017 год надо делать с оглядкой на Приложение № 3 к упомянутому ранее приказу Минфина № 66н.

Далее по ссылке можно ознакомиться и скачать пример пояснительной записки к бухгалтерскому балансу за 2017 год в том виде, который рекомендует Министерство финансов России.

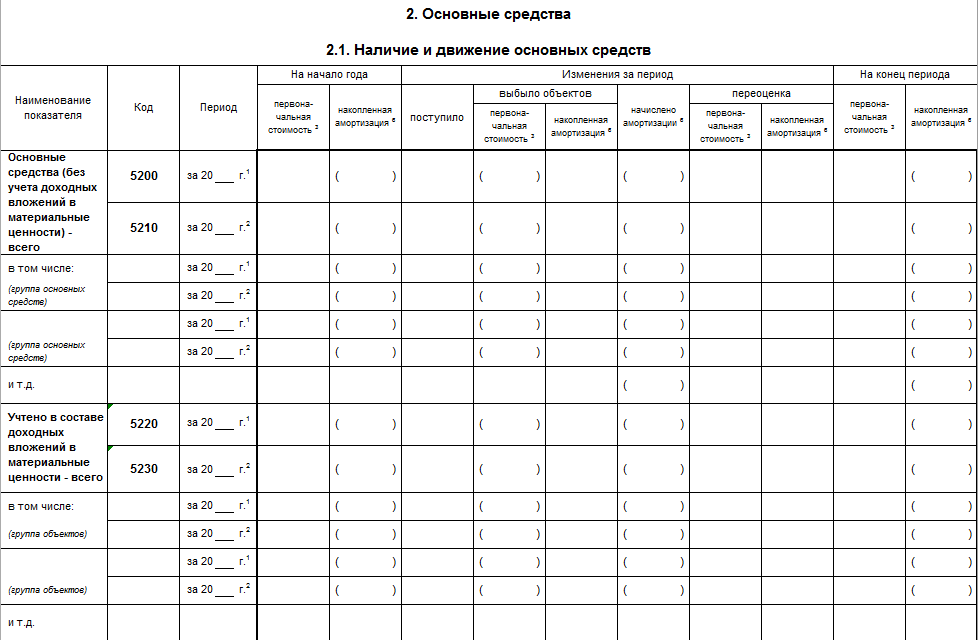

Например, так могут по версии Минфина могут выглядеть пояснения к бухгалтерскому балансу за 2017 год в части состава основных средств:

Согласно Минфину, пример пояснительной записки к годовому балансу за 2017 год может включать следующие разделы:

- НМА и расходы на НИОКР.

- ОС.

- Финансовые вложения.

- Запасы (наличие и движение).

- Дебиторская и кредиторская задолженность.

- Затраты на производство.

- Оценочные обязательства.

- Обеспечения обязательств.

- Государственная помощь.

Может так случиться, что пояснения к балансу за 2017 год нужны только для сдачи налоговикам и в местное подразделение Росстата. В этих случаях можно раскрыть только те позиции, которые могут вызвать вопросы у проверяющих.

Что именно раскрывать в пояснениях к балансу за 2017 год и другие периоды, можно предусмотреть в учетной политике. Например:

|

Также см. «Пояснительная записка к бухгалтерскому балансу».