Наш обзор посвящен бухгалтерской отчетности субъектов малого предпринимательства в 2019 году: ее состав, основные формы и бланки, особенности применения.

Особое право

Закон <О бухучете˃ № 402-ФЗ разрешает выбирать вариант формирования своей бухгалтерской (финансовой) отчетности субъектам малого предпринимательства:

- по общим правилам как обычные юридические лица;

- по упрощенным правилам.

Разумеется, подавляющее большинство субъектов малого предпринимательства бухгалтерскую отчетность готовит по второму варианту.

Однако важно понимать, кого закон относит к субъектам малого предпринимательства, бух. отчетность в 2019 году которых можно формировать упрощенно. Критерии названы в статье 4 Закона <О развитии малого и среднего предпринимательства˃ № 209-ФЗ. Вдобавок соответствующий реестр ведет налоговая служба России у себя на официальном сайте. Точная ссылка: https://rmsp.nalog.ru/

ВНИМАНИЕ

Готовить упрощенную отчетность не вправе (ч. 5 ст. 6 Закона <О бухучете˃ № 402-ФЗ):

- обязательно аудируемые малые предприятия;

- кооперативы: жилищные, жилищно-строительные, кредитно-потребительские;

- микрофинансовые организации;

- юридические консультации и др.

Также см. «Критерии малого бизнеса с 1 августа 2016 года: что изменилось».

Заметим, что возможность заполнять упрощенные бланки бухгалтерской (финансовой) отчетности субъектами малого предпринимательства не зависит от налогового режима или их совмещения. Это может быть и общая система, и упрощенка, и ЕНВД.

Обязательный состав бухгалтерской отчетности субъектов малого предпринимательства

В силу закона упрощенная бухгалтерская отчетность субъектов малого предпринимательства за 2017 год включает:

| Тип организации | Что сдает |

| Коммерческая фирма | Бухгалтерский баланс Отчет о финансовых итогах |

| НКО | Бухгалтерский баланс Отчет о целевом использовании средств |

Имейте в виду: к подготовленным для сдачи образцам бухгалтерской отчетности субъекты малого предпринимательства в 2019 году, так и ранее, не обязаны прикладывать какие-либо письменные пояснения. Закон освобождает от этой обязанности.

Бланки бух. отчетности субъектов малого предпринимательства

Каждая форма бухгалтерской отчетности субъектов малого предпринимательства за 2018 год утверждена приказом Минфина России от 02 июля 2010 года № 66н. Им же закреплены формы расширенной отчетности для компаний, которые не подпадают под критерии малого бизнеса.

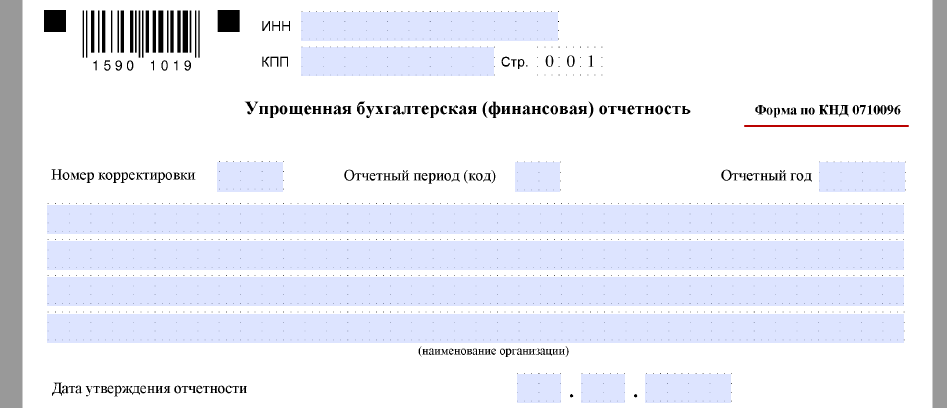

Обратите внимание: 0710096 – код по КНД для бухгалтерской отчетности субъектов малого предпринимательства за 2018 год. Его желательно знать, чтоб не спутать с отчетностью по общему порядку.

Так выглядит одна из главных составляющих бухгалтерской отчетности субъектов малого предпринимательства 2019 – бланк бухгалтерского баланса:

А ниже представлена еще одна обязательная часть бухгалтерской отчетности субъектов малого предпринимательства 2019 – форма отчета о финансовых итогах:

На нашем сайте скачать бухгалтерскую отчетность субъектов малого предпринимательства в 2019 году можно по следующей ссылке.

Также обращаем ваше особое внимание, что бухгалтерская отчетность субъектов малого предпринимательства с КНД 0710098 – устарела! Ее применяли за отчетные периоды до 2016 года.

В чем специфика

Ключевые особенности форм бухгалтерской (финансовой) отчетности малого предпринимательства закреплены в пункте 6 приказа Минфина № 66н. Само упрощение заключено в следующем:

| Отчетность | В чём послабление |

| Бухгалтерский баланс Отчет о финансовых итогах Отчет о целевом использовании средств | Показатели приводят только по группам статей. То есть без их детализации по конкретным статьям. |

| Приложения к: • бухгалтерскому балансу; • отчету о финансовых итогах; • отчету о целевом использовании средств. | Указывают только наиболее важные сведения. То есть без их знания невозможно верно оценить: • экономическое положение предприятия; • его финансовые успехи. |

Еще одна особенность применения бухгалтерской отчетности субъектами малого предпринимательства касается:

- Отчета об изменениях капитала;

- Отчета о движении денег.

Министерство финансов РФ исходит из того, что представитель малого бизнеса сам решает, включать ли данные отчеты в итоговый пакет. Он должен всё взвесить и понять, нужно ли приводить дополнительные сведения, которые в 2019 году будут крайне важны для объективной оценки:

- экономического положения фирмы;

- ее финансовых достижений.

Таким образом, насколько будет урезана упрощенная бухгалтерская (финансовая) отчетность, субъекты малого предпринимательства решают самостоятельно исходя из:

- специфики (сферы) своей деятельности;

- структуры капитала;

- проходящих через фирму денежных потоков.

Упрощенную бухгалтерскую (финансовую) отчетность субъекты малого предпринимательства в 2019 году вправе применять, только если зафиксировали это в своей учетной политике!