Какие послабления в части ведения учета установлены для профсоюзов

Профсоюз как некоммерческая организация может вести бухучет в упрощенном формате. При этом он имеет право (информация Минфина России № ПЗ-3/2015):

- применять сокращенный план счетов профсоюзной организации;

- пользоваться упрощенной системой регистров либо отказаться от нее и применять книгу учета фактов хозяйственной деятельности;

- не применять в своей работе ПБУ 2/2008, ПБУ 8/2010, ПБУ 11/2008 и ПБУ 18/02;

- доходы и расходы учитывать кассовым методом;

- расходы по займам учитывать в качестве прочих затрат;

- не проводить переоценку финансовых вложений;

- исправлять все ошибки, выявленные после составления отчетности, как несущественные;

- перспективно отражать последствия изменения учетной политики в отчетности.

Профсоюзы как некоммерческие организации могут вести бухучет без использования двойной записи.

Учет денежных поступлений в профсоюзе

Основная задача профсоюза заключается в отстаивании социально-трудовых прав работающих. Следовательно, несмотря на отсутствие запрета вести коммерческую деятельность, извлечение прибыли и рост благосостояния руководителей профсоюза не может быть целью его деятельности.

Основные источники финансирования работы профсоюза следующие:

- профсоюзные взносы его членов, из которых формируются если не все, то подавляющая часть финансовых ресурсов профсоюза;

- добровольные пожертвования сторонних инвесторов (хотя на практике предоставить финансирование такой организации частному лицу сложно, тем не менее подобные поступления возможны);

- результаты от коммерческой деятельности (прибыль).

Порядок учета и план счетов профсоюзной организации закрепляют в учетной политике (п. 4 ПБУ 1/2008 “Учетная политика организации”, утв. приказом Минфина России от 06.10.2008 № 106н).

Взносы профсоюз может собирать как самостоятельно, так и через работодателя.

Целевое финансирование должно быть использовано на строго указанные инвестором цели, иначе деньги придется вернуть. Стандартные бухгалтерские проводки в профсоюзной организации в части поступлений денежных средств приведены ниже в таблице.

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 76 | 86 | Возникновение задолженности по взносам членов профсоюза |

| 50,51 | 76 | Поступление взносов в кассу или на счет профсоюза |

| 50,51 | 86 | Поступление целевого финансирования от частного инвестора |

| 50,51 | 62 | Поступление денежных средств от покупателей в случае ведения коммерческой деятельности |

Кроме того, в случае ведения предпринимательской деятельности для отражения доходов профсоюзу нужно придерживаться правил ПБУ 9/99 “Доходы организации“.

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 62 | 90.1 | Сумма задолженности покупателя за реализованные товары или услуги |

| 90.2 | 41,43 | Списана себестоимость реализованных товаров, услуг |

| 90.2 | 26,44 | Списаны общехозяйственные и коммерческие расходы, связанные с предпринимательской деятельностью |

| 90.1 | 99 | Отражено получение прибыли от коммерческой деятельности |

| 99 | 84 | Отражена нераспределенная прибыль профсоюза от коммерческой деятельности |

| 84 | 86 | Нераспределенная прибыль отнесена на увеличение средств целевого финансирования |

ВАЖНО!

Необходимо обеспечить раздельный учет поступлений от членов профсоюза, от инвесторов и от коммерческой деятельности.

Таким образом, взносы от участников и пожертвования аккумулируют сразу на счете 86, а поступления от коммерческой детальности сначала накапливают на счете 90 и только потом при наличии нераспределенной прибыли переносят на счет финансирования.

Учет затрат в профсоюзе

Если профсоюз не ведет коммерческую деятельность, в большинстве случаев он несет только организационные расходы, для учета которых достаточно применения одного счета 26 “Общехозяйственные расходы”.

Если же помимо этого он занимается реализацией покупных товаров или продукции собственного производства, оказанием платных услуг, номенклатура счетов будет шире. В последнем случае профсоюзу нужно придерживаться правил отражения затрат согласно ПБУ 10/99 “Расходы организации“.

Ниже приведены типовые бухгалтерские проводки в профсоюзной организации в части понесенных расходов по уставной деятельности.

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 26 | 60,76 | Организационные затраты профсоюза |

| 26 | 70 | Начисление заработной платы работникам профсоюза |

| 26 | 69 | На суммы взносов с зарплаты работников профсоюза |

| 26 | 71 | На суммы расходов, произведенных из подотчетных сумм |

| 26 | 68 | На сумму налога на имущество, земельного налога по объектам, принадлежащим профсоюзу |

| 86 | 26 | Списание расходов по ведению уставной деятельности профсоюза за счет целевых средств |

Для расходов профсоюза от уставной и коммерческой деятельности тоже необходимо обеспечить раздельный учет. С этой целью ко всем счетам затрат целесообразно завести субсчета.

В таблице ниже приведены бухгалтерские проводки в профсоюзной организации по расходам на коммерческую деятельность.

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 10 | 60,76 | Закупка материалов для ведения коммерческой деятельности |

| 20 | 10 | Списание материалов в производство |

| 41 | 60 | Закупка товаров для перепродажи |

| *19 | 60 | НДС по приобретенным товарам, материалам, услугам |

| 20, 26 | 60,76 | Организационные затраты профсоюза |

| 20,26 | 70 | Начисление заработной платы работникам |

| 20,26,44 | 69 | На суммы взносов с зарплаты работников |

| 20,26,44 | 71 | На суммы расходов, произведенных из подотчетных сумм |

| 20,26 | 68 | На сумму налога на имущество, земельного налога по объектам, принадлежащим профсоюзу |

| 44 | 60,76 | Сумма коммерческих расходов профсоюза |

| 90 | 41,20,26,44 | Списание расходов, себестоимости купленных товаров для ведения коммерческой деятельности профсоюза |

* Проводка с НДС приведена справочно. Как правило, ведущие коммерческую деятельность профсоюзы применяют спецрежимы, освобождающие от НДС.

В таблицах далее типовые проводки по НДС не включены.

Учет основных средств в профсоюзах

Для ведения уставной деятельности работодатель может предоставлять профсоюзам безвозмездно объекты основных средств.

Так, согласно ст. 377 ТК РФ, работодатель обязан передать всем без исключения подобным организациям помещение для проведения собраний, хранения документов и место для размещения информации. Если численность сотрудников компании превышает 100 человек, созданному профсоюзу надо безвозмездно предоставить одно отапливаемое, оборудованное, электрифицированное помещение с офисной техникой и средствами связи.

Переданное работодателем в безвозмездное пользование профсоюзной организации имущество не надо отражать в учете профсоюза. Хотя на практике часто всё же ведут забалансовый учет полученных ценностей.

Если основное средство передано в собственность профсоюза безвозмездно частным инвестором, его уже нужно отразить в учете. Для этого делают следующие проводки:

- Дт 08 Кт 86 – на сумму поступившего объекта внеоборотных активов;

- Дт 01 Кт 08 – при зачислении объекта в состав ОС;

- Дт 86 Кт 83 – стоимость ОС присоединяется к добавочному капиталу.

Для случаев покупки внеобротного актива бухгалтерские проводки в профсоюзной организации приведены ниже в таблице.

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 08 | 60,76 | Покупка основного средства, а также возможные дополнительные расходы, связанные с его приобретением |

| 01 | 08 | При постановке основного средства на баланс |

| 60,76 | 50,51 | Оплата стоимости основного средства поставщику |

| 86 | 83 | Увеличение добавочного капитала на стоимость основного средства |

Амортизацию по принадлежащим профсоюзу ОС не начисляют. Вместо нее на забалансовом счете 010 аккумулируют износ.

Принадлежащие профсоюзу на праве собственности основные средства могут быть реализованы им. В этом случае может образовываться доход.

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 83 | 01 | На сумму списанного основного средства |

| 76 | 91.1 | Сумма задолженности покупателя по купленному основному средству |

| 51 | 76 | Сумма полученных от покупателя денежных средств |

| 10 | 91.1 | Материалы, оприходованные от продажи основного средства |

| 91.1 | 84 | Финансовый результат от продажи основного средства (прибыль) |

| 84 | 86 | Зачисление полученной от продажи основного средства прибыли на счет целевого финансирования |

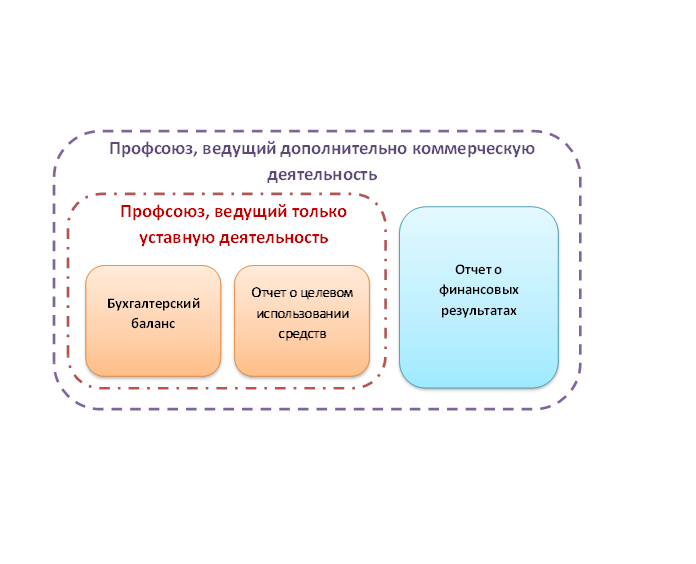

Состав бухгалтерской отчетности профсоюза

На основании подп. 2 п. 4 ст. 6 Закона № 402-ФЗ профсоюзы имеют право сдавать упрощенную бухгалтерскую отчетность. Ее состав зависит от того, ведет или нет профсоюз коммерческую деятельность.

Если профсоюз ведет только деятельность по защите интересов трудящихся, он составляет ежегодно бухгалтерский баланс и отчет о целевом использовании средств в упрощенной форме (Приложение № 5 к приказу Минфина России от 02.07.2010 № 66н). Обе эти формы требуют предоставление информации сразу по группе статей без их дополнительной детализации.

Если же профсоюз решил заниматься коммерческой деятельностью, ему необходимо заполнять также форму отчета о финансовых результатах.

Ниже приведен пример бухгалтерского баланса профсоюзной организации.