Также смотрите:

Дефектная ведомость для увеличение первоначальной стоимости

На практике возможна ситуация, когда компания приобретает мебель или иное имущество, бывшее в употреблении. Может так получиться, что нужен восстановительный или косметический ремонт. В случае его проведения дефектная ведомость поможет обосновать произведенные расходы.

Не стоит рисковать и проводить ремонт стоимостью гораздо дороже, чем сам объект ОС, и списывать одномоментно на текущие расходы. Как, например, было в ситуации, описанной в постановлении Арбитражного суда ДВО от 03.12.2014 № Ф03-4978/2014 по делу № А73-4441/2014.В этом деле налогоплательщик решил включить стоимость ремонта купленного объекта ОС в текущие расходы. А должен был включить в первоначальную стоимость. В итоге, компания совершила ошибку и указала в дефектной ведомости, что машина не на ходу и не может эксплуатироваться без капитального ремонта. Причем определяющим моментом для суда была не стоимость ремонта, многократно превышающего стоимость самого объекта, а именно непригодность техники к эксплуатации.

Поэтому необходимо правильно оформлять дефектную ведомость. Наличие других дополнительных документов (договор, акт выполненных работ и т. п.) тоже будут обоснованием проведенного ремонта.

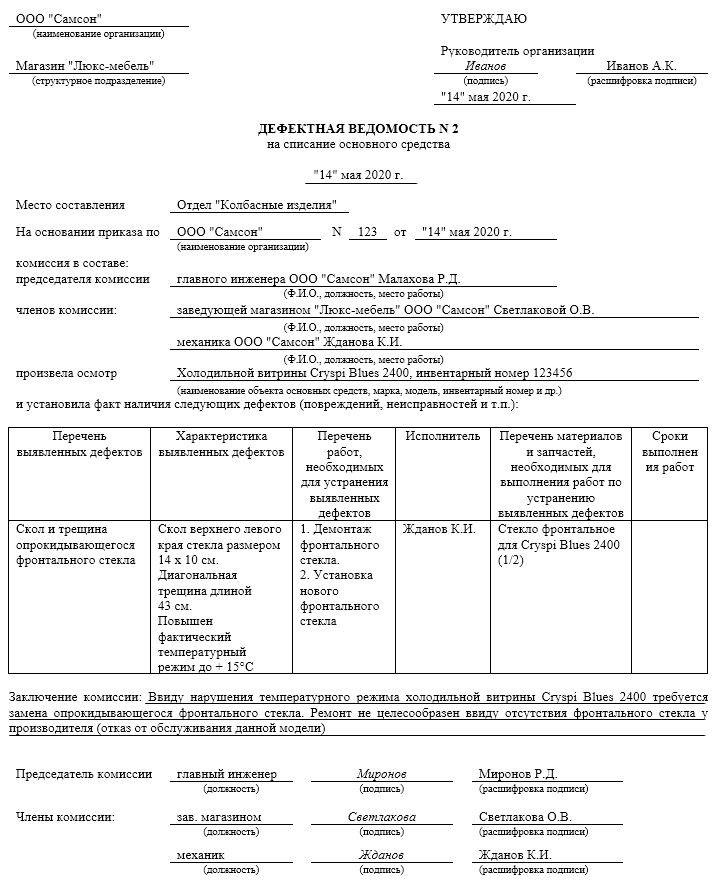

Какие могут быть причины для списания мебели, мы разбирали в статье «Дефекты мебели для списания».

Дефектная ведомость для обоснования ремонта или реконструкции

Напомним, что затраты на ремонт включают в расходы по налогу на прибыль в том периоде, когда они были совершены. А вот затраты на модернизацию (реконструкцию) подлежат включению в расходы через амортизацию, увеличивая стоимость объекта основных средств.

Известно, что налогоплательщики и проверяющие часто спорят по вопросам отнесения затрат на текущий ремонт или на стоимость ОС.

Если у мебели заменены неисправные детали на новые (даже более современные), то только это основание не служит критерием отнесения затрат к модернизации. Так, в результате замены старой обивки офисного дивана на другую число посадочных мест не увеличивается.

С другой стороны, в результате замены крестовины директорского кресла из натуральной кожи может быть увеличен срок его службы. Такие затраты можно квалифицировать как модернизацию. Поэтому очень важно в дефектной ведомости четко прописать причины дефекта и мероприятия по ремонту мебели. Для квалификации проведенных затрат как ремонт важно указание именно на восстановление первоначальных эксплуатационных качеств мебели.

Когда дефектная ведомость не поможет обосновать затраты

Создание формального документооборота – т. е. оформление дефектных ведомостей, приказов, актов выполненных работ – не поможет доказать реальность затрат, если таковых фактически не было.

Заполнение всех этих документов не имеет смысла и в том случае, если вы не проявили должную осмотрительность и заключили договор на ремонт с фирмой-однодневкой. Проверяющие предъявят получение необоснованной налоговой выгоды.

Так например, Арбитражный суд СКО в постановлении от 24.11.2015 № Ф08-7772/2015 по делу № А32-42220/2013 поддержал налоговиков и пришел к выводу, что налогоплательщик не доказал реальность хоз. операций по ремонту. На руку контролерам сыграло еще и небрежное оформление фирмой документов и противоречия в документации.

В другом деле (постановление АС ПО от 15.10.2014 № Ф06-14859/2013 по делу № А65-29413/2013) отсутствие дефектных ведомостей дало проверяющим шанс доказать необоснованность затрат.

Дефектная ведомость: обязательна или нет?

С одной стороны, об обязательности составления дефектной ведомости на мебель или другое имущество не прописано в законодательстве. Значит, заполнение дефектной ведомости на списание мебели не может быть обязанностью налогоплательщика.

С другой стороны, все расходы должны быть экономически обоснованы и документально оформлены. Значит, дефектная ведомость на списание мебели поможет доказать необходимость расходов на ее ликвидацию, разбор и утилизацию. Кроме того, дефектная ведомость будет подтверждать факт осмотра мебели, выявление неустранимых дефектов или порчу.

Образец акта на списание мебели

Если мебель нельзя отремонтировать, остается только списать её и заменить на новую.

Акт на списание можно сформировать, опираясь на данные дефектной ведомости на списание мебели.

Далее с нашего сайта по прямой ссылке можно бесплатно скачать образец дефектной ведомости на списание мебели и использовать его в работе.

Если мебель не была введена в эксплуатацию и её стоимость ниже 40 000,00 рублей, её можно учитывать в составе ТМЦ. При списании такой мебели можно использовать акт о порче, бое, ломе ТМЦ по форме ТОРГ-15. Эту форму можно скачать здесь:

Итоги

Дефектная ведомость не обязательна к заполнению, в т. ч. при списании мебели. Однако ее наличие поможет компании доказать обоснованность затрат по ликвидации мебели. Также дефектная ведомость послужит доказательством реальности затрат по ремонту. Образец документа размещён в этой публикации.