Заполнять декларацию по НДС по металлолому за 1 квартал 2018 года нужно с особым вниманием. Дело в том, что буквально за 6 дней до крайнего срока сдачи этого отчёта Налоговая служба России срочно выпустила разъяснения с новыми требованиями к ряду налоговых агентов по налогу на добавленную стоимость. Внимательно анализируем их в этой статье.

Кого затронут новые разъяснения

Письмо ФНС России от 19 апреля 2018 года № СД-4-3/7484 посвящено не только оформлению декларации по НДС на металлолом в 2018 году, а касается всех налоговых агентов по НДС, перечисленных в п. 8 ст. 161 Налогового кодекса РФ.

Напомним, что речь идёт о тех, кто имеет дело:

- с сырыми шкурами животных;

- ломом и отходами чермета и цветмета, алюминия вторичного и его сплавов.

То есть, это:

- продавцы, которые платят НДС (кроме освобожденных от обязанностей исчислению и уплате);

- покупатели, которые платят НДС и одновременно налоговые агенты (кроме освобожденных от обязанностей исчислению и уплате);

- покупатели, которые неплательщики НДС и одновременно налоговые агенты (не имеет значения, исполняют ли они обязанности плательщика по исчислению и уплате НДС, иные обязанности).

В указанном письме налоговики уточнили, как каждая из этих категорий должна правильно заполнить декларацию НДС по реализации металлолома в 2018 году. Напомним, что бланк этого отчёта утвержден приказом Налоговой службы России от 29.10.2014 № ММВ-7-3/558.

Также см. «Декларация по НДС: сроки сдачи в 2018 году».

Как заполнять продавцам-плательщикам налога

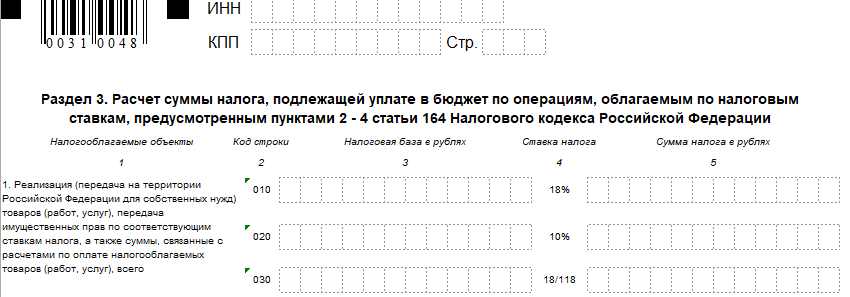

Данная категория продажу металлолома в декларации НДС в 2018 году в Разделе 3 не отражает, поскольку налоговую базу не устанавливают.

Но есть три исключения:

- абз. 7 п. 8 ст. 161 НК РФ (недостоверное проставление продавцом-плательщиком в «первичке» фразы «Без НДС»);

- абз. 8 п. 8 ст. 161 НК РФ (потеря права на освобождение от исполнения обязанностей плательщика либо на спецрежим);

- сбыт указанных товаров обычным физлицам без статуса ИП.

Вместе с тем, операции с металлоломом необходимо отразить в книге продаж, а также Разделах 1 и 9 декларации по НДС. При выставлении корректировочных счетов-фактур – в Разделе 8.

Как заполнять покупателям-плательщикам-налоговым агентам

Теперь о том, как заполнить декларацию по НДС с металлолом налоговым агентам в качестве покупателей-плательщиков. Здесь придётся постараться.

ФНС разъясняет, что исчисленный налог и вычеты по нему (п. 3, 5, 8, 12 и 13 ст. 171 НК РФ) нужно показать в соответствующих строках Разделов 3, 8 и 9 декларации. И не забыть заполнить Раздел 1.

ВНИМАНИЕНалоговики обращают внимание: если купленный металлолом и т. п. участвует в сырьевых товарно-экспортных операциях, то вычет НДС производят в порядке п. 3 ст. 172 НК РФ. Поэтому вычеты по сбыту сырьевых товаров указывают в Разделах 4, 5, 6 декларации НДС соответственно.

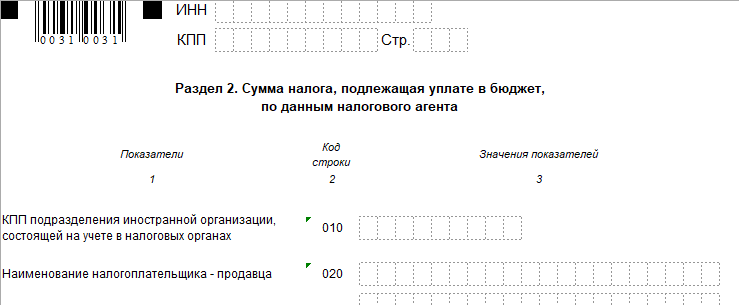

Как заполнять покупателям-неплательщикам-налоговым агентам

В данном случае заполнить декларацию НДС (лом) в 2018 году налоговики предлагают на основе как бы временных правил, пока не будут внесены соответствующие поправки в упомянутый приказ от 29.10.2014 № ММВ-7-3/558, которым закреплён бланк декларации, формат и регламент заполнения этого отчёта.

В Разделе 2 отражение реализации металлолома в декларации по НДС нужно провести следующим образом:

- строки с 010 по 030 – оставить пустыми;

- по строке 060 привести итоговый размер налога к перечислению в казну согласно п. 4.1 ст. 173 НК РФ;

- по строке 070 указать новый код 1011715 (его используют при реализации сырых животных шкур/лома и отходов чермета и цветмета, вторалюминия и его сплавов).

В итоге, данная категория в свою декларацию включает:

- титульник (в графе «По месту нахождения (учета)» указать код 231);

- Раздел 1 с прочерками;

- Разделы 2 и 9.

С периода 1 квартала 2019 года порядок изменится: записи по счетам-фактурам, отраженные в Разделе 9, при перечислении оплаты (частичной оплаты) в счет будущих поставок ( + на основании п. 5 и 13 ст. 171 НК РФ) делают в Разделе 8 в целях правильного применения вычетов.

СОВЕТ

Если реализацию лома в декларации по НДС за 1 квартал 2018 года вы отразили без учёта рассмотренных выше разъяснений ФНС России, то очень советуем сдать уточнёнку за этот период.

Отметим, что порядке применения НДС налоговыми агентами по п. 8 ст. 161 НК РФ также изложен в письме ФНС от 16 января 2018 года № СД-4-3/480.

Также см. «Декларация по НДС за 1 квартал 2018 года: срок сдачи и заполнение формы».

Выводы

Декларацию по НДС за I квартал надо заполнить с учетом новых требований ФНС. Если вы уже отчитались по НДС, безопаснее сдать “уточненку”.

Продавцы – плательщики НДС

Они не определяют налоговую базу, поэтому в разделе 3 реализацию металлолома не показывают. В составе декларации они должны сдать титульный лист, раздел 1 и раздел 9.

Покупатели – налоговые агенты – плательщики НДС

Начисление налога и положенные им вычеты должны отражать в разделе 3. В составе декларации сдают титульный лист, разделы 1, 3, 8 и 9.

Покупатели – налоговые агенты – неплательщики НДС

Указывают сумму налога к уплате в бюджет по строке 060 раздела 2. Новый код операции по строке 070 раздела 2 – 1011715. В составе декларации сдают титульный лист, раздел 1 с прочерками, а также разделы 2 и 9. Счета-фактуры на аванс, НДС по которым покупатели принимают к вычету, в разделе 9 отражают с минусом.