Вопрос, который частенько волнует обычных людей и начинающих бизнесменов, кто платит НДС: продавец или покупатель?. Однозначный ответ дать на него не так-то просто. Поэтому обо всем по порядку.

Двуликий налог

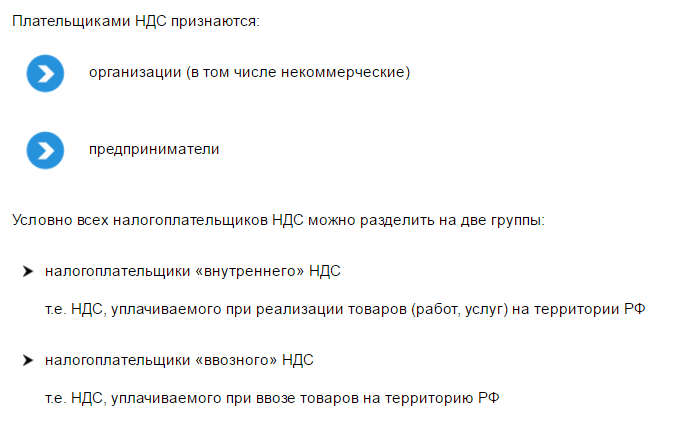

С одной стороны, если внимательно читать законы, бремя плательщиков НДС лежит на организациях и бизнесменах, которые сбывают различные товары и услуги на территории России. Это вытекает из смысла Налогового кодекса. В нем же, кстати, указан и список тех, кто может быть по каким-то причинам освобожден от уплаты этого налога.

Но в то же время, каждый из нас, покупая в магазине практически любой товар, может увидеть на ценнике такую фразу – «с учетом НДС». Фактически она означает, что в конечную стоимость товара или услуги уже включен этот налог. И получается, что непосредственно покупатель и оплачивает его. Между тем, он идет в карман продавцу. И уже продавец перечисляет этот налог в казну.

Также см. «Ставки НДС в 2016 году».

Таким образом, выходит, что бремя платить НДС лежит на плечах продавцов, и они – прямые плательщики НДС. Но фактически платит его покупатель.

Сделки с налогом

Перечень тех, кто платит НДС и кому необходимо по итогам налогового периода вносить платежи в бюджет страны, указан в статье 146 (п. 1) Налогового кодекса. Там приведены следующие пункты:

- налог платят те, кто занимается сбытом на территории нашей страны всевозможных товаров, услуг, работ, а также передачей имущественных прав;

- подлежит налогообложению и тот, кто передает различные ценности на нужды собственного бизнеса (в рамках РФ);

- это бремя также лежит на тех, кто выполняет различные строительно-монтажные работы для собственных нужд.

Лица, подпадающие под один из этих пунктов, обязаны отдать в казну НДС. Его сумму определяют по правилам статьей 171 и 172 Налогового кодекса. В них уточнено, на какие вычеты и при каких условиях может рассчитывать плательщик НДС.

А вот статьи 167 и 174 Налогового кодекса определяют механизм уплаты налога. В них сказано, что делиться НДС с бюджетом нужно каждый квартал (3 месяца). Причем, платежи проводят не единоразово, а раскидывают их на каждый месяц по одной трети. Оплату сумм НДС вносят не позднее 25 числа каждого месяца.

Сумму, которая указана в отчетности по НДС, приводят обязательно в рублях. Причем, копейки необходимо округлять: они в документе не фигурируют.

Также см. «Как рассчитывать НДС».

Другие обязанные лица

Помимо тех, кто является плательщиком НДС, налог обязаны вносить и те, кто решил ввести какие-то товары на территорию России. Причем, это могут быть и иностранные граждане, фирмы. Паспорт другой страны не освобождает их от уплаты налога. А вот порядок отчисления и сроки могут разниться. Их определяет в этом случае не Налоговый кодекс РФ, а таможенная процедура, под которую попали товары.

Также в категорию тех, кто платит НДС, попадают налоговые агенты по этому налогу. На их плечах лежат все отчисления НДС, если партнер по бизнесу не в состоянии исполнить закон об уплате данного налога.

Как платят спецрежимники

В самом начале статьи мы сказали, что есть такие компании и коммерсанты, которые платят налоги не по общепринятым схемам. Эти случаи называют специальными режимами. Для них уплата налогов идет по спецсистемам: ЕНВД, УСН, патентной системе налогообложения или ЕСХН.

По большому счету, фактически их нельзя назвать теми,кто платит НДС. Но и их могут заставить перечислять этот налог в случае, если они выставят своим покупателям счета-фактуры, в которых будет указано – «включая НДС».