Неумолимо приближается крайний срок сдачи декларации по НДС за 2 квартал 2017 года. В нашем обзоре мы расскажем, на что надо обратить внимание при сдаче главной отчётности по налогу на добавленную стоимость за указанный период.

Какой использовать бланк

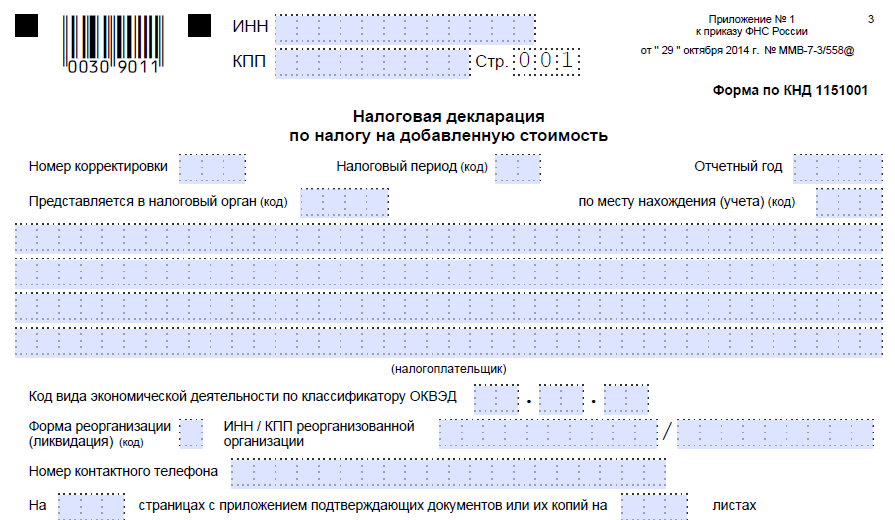

Актуальный бланк декларации НДС за 2 квартал 2017 года закреплен приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558:

Обращаем ваше внимание, что форма декларации НДС за 2 квартал 2017 года должна быть в последней редакции – с изменениями от 12 марта 2017 года. Их утвердил приказ ФНС России от 20 декабря 2016 года № ММВ-7-3/696.

С нашего сайта скачать декларацию по НДС для 2 квартала 2017 года можно по следующей ссылке.

Также см. «Новая форма декларации по НДС с 2017 года: что в ней изменилось».

Надо сказать, что каких-либо изменений декларация НДС за 2 квартал 2017 года не получила. То есть форма отчёта аналогична первому кварталу 2017 года. В то же время с 01 июля начал действовать ряд изменений, который пока не сильно скажется на заполнении рассматриваемого отчёта. Среди них:

- расширение заявительного порядка возмещения НДС;

- правила восстановления НДС при получении субсидий;

- льготы при продаже медицинских изделий;

- новые реквизит и формат счета-фактуры и другое.

Подробнее об этом см. «НДС с 1 июля 2017 года: обзор изменений».

Сроки

На основании пункта 5 статьи 174 Налогового кодекса РФ сроки декларации НДС за 2 квартал 2017 года таковы: не позднее 25-го числа месяца, который идет за отчетным кварталом. То есть в нашем случае крайний день – 25 июля 2017 года.

Также см. «Срок сдачи декларации по НДС в 2017 году».

Нулевой отчёт

У бухгалтера не должно быть сомнений – сдавать нулевую декларацию НДС за 2 квартал 2017 года или нет. Дело в том, что это именно обязанность, а не право организации.

Возникает она при наличии двух условий:

- Компания работает на общей налоговой системе.

- За 2 квартал 2017 года деятельность отсутствовала.

Таким образом, сдать нулевой отчёт по НДС все равно придется. Хотя отправлять в ИФНС бланк со всеми листами не нужно. Достаточно сдать 2 его составляющие:

- Титульный лист.

- Первый раздел.

Так требуют правила заполнения отчетности по налогу на добавленную стоимость. С практической точки зрения, это легко объяснить: налоговикам не нужен излишний электронный хлам в виде избыточных файлов – листов нулевой декларации по НДС с одними прочерками.

Кстати, заполнение нулевой декларации по НДС происходит по тем же правилам, что и отчетности с показателями деятельности.

Заполнение

Порядок и правила заполнения декларации НДС за 2 квартал 2017 года регламентирует приказ ФНС от 29.10.2014 № ММВ-7-3/558, который утвердил саму форму бланка этой отчётности.

На один нюанс заполнения декларации высшие налоговики сделали акцент в письме от 20 марта 2017 года № СД-4-3/4921. А именно: какой код ставить в Разделе 7 в отношении услуг третейских арбитражей, которые с 2017 года не облагаются НДС.

Также см. «Раздел 7 декларации по НДС».

Как себя проверить

Чтобы проанализировать правильность заполнения декларации НДС за 2 квартал 2017 года, воспользуйтесь специальными контрольными соотношениями для данной формы отчётности. Они закреплены в Приложении к письму ФНС России от 23 марта 2015 года № ГД-4-3/4550.

Обращаем ваше внимание, что письмом ФНС от 06 апреля 2017 года № СД-4-3/6467 утвержден новый вариант контрольных соотношений!