Безусловно, деятельность любого предпринимателя и предприятия направлена на получение максимальной прибыли.

Кассовая книга – это документ, где отображаются все расходные и доходные операции наличных денежных средств предпринимателя.

В ходе ведения бизнеса предприниматель обязан неукоснительно соблюдать определенные требования в учете всех поступающих денежных средств.

Такой формой учета является кассовая книга, являющаяся обязательным документом для каждой фирмы в определенных случаях, описанных ниже.

Заполнение кассовой книги

Итак, кассовая книга должна быть заведена в обязательном порядке для индивидуального предпринимателя в следующих случаях:

- если бизнесмен получает денежные средства, поступающие от клиентов, проводит расходование для собственных нужд, для осуществления предпринимательской деятельности, куда входит наличие собственного банковского счета;

- если предприниматель пользуется только безналичными расчетами с клиентами, поставщиками, при этом собственные расходы оплачиваются наличными;

- если бизнесмен снимает и вносит денежные средства наличными со своего банковского счета, при этом финансовые средства не являются частью дохода от осуществления предпринимательской деятельности.

Как следует из перечня условий, ведение такой формы учета денежных средств обязательно практически для всех индивидуальных предпринимателей, потому что малая доля бизнесменов пользуются исключительно безналичными операциями и банковскими картами.

Рассмотрим понятие кассовой книги.

Кассовая книга – это документ, где отображаются все расходные и доходные операции наличных денежных средств предпринимателя.

В таком документе обязательно должна содержаться информация обо всех зачислениях от поставщиков, клиентов, о выдаваемых денежных средствах бизнесменом подрядчикам, кредиторам и так далее.

Платежная ведомость – что это и для чего предназначена?

Авансовый отчет – пример заполнения.

Конфигурация кассовой книги имеет унифицированный характер, что существенно облегчает ее заполнение.

Однако необходимо соблюдать следующие требования по ее оформлению:

- титульный лист обязан содержать полные реквизиты бизнесмена, фирмы, предприятия;

- бланк книги имеет свой срок использования, который равен одному календарному году. Запрещается ведение одной книги в течение нескольких лет;

- все страницы необходимо нумеровать и прошивать, на последней странице должно быть их количество.

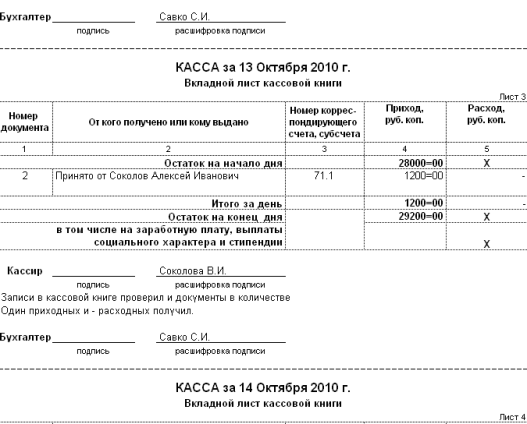

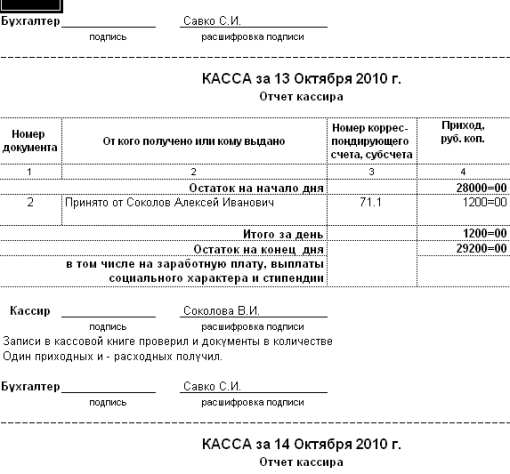

Каждый лист в кассовой книге делится на две части. В первой части содержится сама кассовая книга, во второй находится отчет кассира.

Если должность кассира в фирме отсутствует, то предприниматель самостоятельно заполняет обе части.

Порядок ведения кассовой книги в электронном виде

Порядок ведения этого документа одинаков для юридических и физических лиц.

Книга может вестись в электронном формате и в бумажном виде.

Электронный формат предусматривает использование различных программных продуктов, которые автоматизируют весь бухгалтерский учет на предприятии.

Таким форматом пользуется абсолютное большинство фирм и индивидуальных предпринимателей. Рассмотрим подробнее указанные способы заполнения кассовой книги.

При ведении кассовой книги электронным способом, кассиру необходимо в начале каждого последующего рабочего дня приготовить два одинаковых листа, содержащие «Вкладной лист кассовой книги» и «Отчет кассира» соответственно.

В них должны быть указаны:

- все нужные реквизиты,

- содержать нумерацию по возрастанию, с начала календарного года,

- последний вкладной лист месяца и года должен содержать общее количество листов за прошедший месяц либо год.

Хранение вкладных листов в кассе должно быть равно одному году.

В бухгалтерию передается отчет кассира, содержащий все расходные и приходные кассовые ордера.

По мере необходимости вкладные листы прошиваются, подвергаются опечатыванию. Такую процедуру делают в конце года в обязательном порядке.

Руководитель и главный бухгалтер заверяют кассовую книгу, указывают общее количество листов.

Порядок ведения кассовой книги в бумажном виде

В ручном способе ведения кассовой книги документ заводится на определенный промежуток времени, исходя из числа операций.

Нумерация листов в книге происходит перед ее использованием.

Руководитель и главный бухгалтер, как и в электронном способе, заверяют ее и указывают общее количество листов на самой последней странице.

Затем кассовая книга подвергается прошивке и опечатыванию посредством мастичной или сургучной печати.

Самостоятельно произвести оформление кассовой книги фирмы не является особо сложным делом, однако для осуществления такого процесса требуются дополнительные документы.

Этими документами являются:

- приходно-кассовый ордер, посредством которого осуществляется поступление денежных средств в кассу предпринимателя,

- расходно-кассовый ордер, с помощью которого выдаются денежные средства из кассы.

Их формы, также утверждены и имеют свои особенности эксплуатации в обязательном порядке физическими и юридическими лицами.

Заполняя графы в кассовой книге, нужно опираться на данные ордера, которые необходимо прикреплять ко второй части кассового документа, то есть к отчету кассира.

Обязательный характер носит заполнение графы «остаток на конец дня», где суммируются все финансовые средства в кассе, взятые по данным приходно-кассовых ордеров.

Как правильно заполнить расходный кассовый ордер?

Коэффициент текущей ликвидности – его норматив.

Узнать как составить докладную записку здесь: https://buhguru.com/buhgalteria/kak-napisat-dokladnuyu-zapisku-ee-obr.html

Если за день не произошло поступлений наличных денег в кассу, либо не было произведено операций по выдаче средств из кассы, надобность заполнять журнал за день отпадает.

Образец заполнения кассовой книги

Рассмотрим заполнение кассовой книги на конкретном примере: ТОО «АБС».

В обложке кассовой книги, согласно законодательству о ведении бухгалтерского учета, содержится следующая информация:

- в графе «Организация» указываем «Товарищество с ограниченной ответственностью «АБС»;

- в графе код форма по ОКУД вписываем «088878», по ОКПО – «098976565»;

- указываем период заполнения, допустим «на 4 квартал 2013 года»;

- далее указывается, сколько «в этой книге пронумеровано и прошнуровано __ листов», ставим цифру «3»;

- затем ставится подпись директора и главного бухгалтера, заверяется фирменной печатью, внизу указывается дата, в нашем случае «31 декабря 2013 года».

Далее идут страницы самой кассовой книги.

Допустим, были совершена кассовая операция 10 октября 2013 года. На листе указываем номер листа «3».

Сначала вписываем остаток на начало дня – 10 000 рублей. Так как деньги были выданы в подотчет командированному лицу Андрееву Г.А. в размере 5 000 рублей, значит, в номере документа вписываем номер расходно-кассового ордера – 125.

Затем в графе «От кого получено или кому выдано» вписываем фамилию Андреев Г.А.. Указываем номер корреспондирующего счета – 71. Графа «Приход» остается пустой, а в графе «Расход» указываем сумму – 5 000 рублей.

В графе «Итого за день» указываем расход 5 000 рублей. В графе «Остаток на конец дня» ставим указываем 5 000 рублей. В пустых графах ниже ставим «X».

Указываем фамилию кассира, ставим подпись.

Далее указывается и проверяется число документов: в нашем случае «ноль» приходных и «один» расходный бухгалтером ТОО. Вписывается его фамилия, ставится подпись.

Кассовая книга скачать бланк: правая и левая сторона образца