Регистры бухгалтерского учета – это составляющая часть бухучета организации, служащая для систематизации и сохранения данных первичных учетных документов.

Для чего предназначены регистры бухгалтерского учета и их виды

Учетные регистры бухгалтерского учета предназначены для отражения хозяйственных операций на счетах бухучета. Ранее информация из учетных регистров являлась коммерческой тайной.

Формы регистров бухгалтерского учета

До 2013 года формы регистров бухгалтерского учета были едиными и обязательными к применению всеми хозяйствующими субъектами.

Эти формы были представлены в Альбомах унифицированных форм. В настоящее время формы регистров бухгалтерского учета утверждает руководитель предприятия.

Однако законодательством предусмотрен перечень обязательной информации, содержащейся в регистрах:

- название регистра;

- название хозяйствующего субъекта, заполняющего регистр;

- период составления или ведения регистра;

- хронологическая или систематическая классификация объектов учета;

- единица измерения и валюта операции;

- указание должностей, ответственных за ведение регистра;

- ФИО и подписи ответственных лиц.

Процесс оформления документов при импорте товаров из Белоруссии.

Как составить план счетов бухгалтерского учета?

Бланки регистров бухгалтерского учета установлены законом и могут быть взяты из официальных сайтов, их можно скачать из Интернета, поищите при помощи поисковиков.

Классификация регистров бух учета

Регистры бухгалтерского учета классифицируются по назначению, обобщению информации и виду. По назначению регистры подразделяются на

- хронологические,

- систематические,

- синхронистические (комбинированные).

В хронологических регистрах фиксируются факты хозяйственной деятельности по мере их события. Примерами хронологических регистров бухгалтерского учета являются журналы регистрации и различные реестры.

Систематические регистры заполняются по определенным счетам, к которым относятся хозяйственные операции. Примером систематического регистра является сальдовая ведомость.

Если регистр включает в себя хронологическую и систематическую запись, то он относится к комбинированным синхронистическим регистрам. Образцом такого регистра бухгалтерского учета является Журнал-Главная.

Использование синхронистических регистров делает информацию в них более наглядной.

Таким образом, сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров. Эта зависимость называется правилом Мендеса.

Что такое стандарты международного качества ISO?

Для чего служит показатель рентабельности активов бухгалтеру?

Сроки сдачи налоговой декларации по земельному налогу: https://buhguru.com/buhgalteria/chto-takoe-kbk-i-zemelnyjj-nalog.html

По обобщению информации регистры подразделяются на синтетические и аналитические.

- В синтетических регистрах операции фиксируются только с указанием даты и суммы.

- Аналитические регистры бухгалтерского учета – это формы учета, в которых систематизируется аналитическая информация, то есть не только реквизиты операции, но и краткое ее содержание.

Хозяйствующими субъектами также используются комплексные регистры бухучета, соединяющие в себе принципы синтетических и аналитических регистров, а также хронометрические и систематические факторы.

При использовании таких форм итоги по синтетическим и аналитическим счетам автоматически совпадают, что освобождает от дополнительной сверки оборотов по разным ведомостям.

- Книга – это регистр, который в обязательном порядке прошнуровывается, пронумеровывается и скрепляется печатью и подписями ответственных лиц.

- Карточка – это регистр в виде машинописной таблицы.

- Свободный лист – это регистр в виде таблицы, подлежащий подшиванию. Для учета карточек и свободных листов ведутся реестры, чтобы исключить подмену регистра или в случае необходимости восстановить утраченный документ.

- Машинный носитель – это электронный документ, хранящийся на магнитном носителе и заверенный электронной подписью. При использовании машинных носителей, информация должна своевременно выводиться в печатном виде.

Достоверность информации, отраженной в учетных регистрах обеспечивают ответственные лица.

При обнаружении ошибки в регистре исправление делает ответственное лицо с указание даты внесения исправления и скрепляет своей подписью.

Исправление делается путем однократного зачеркивания неверной информации таким образом, чтобы она оставалась читаемой. Выше указываются корректные данные.

По каждому исправлению в регистрах должны быть даны письменные объяснения ответственного лица.

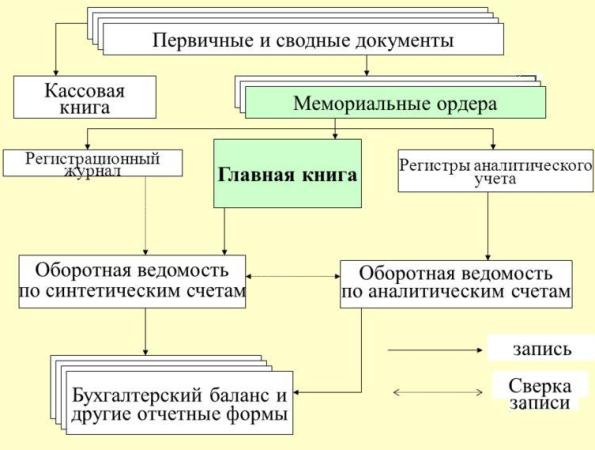

Регистр бухгалтерского учета образец схемы оборота документов