Земельный налог должны выплачивать все участники, обладающие земельными участками: компании, ИП, физические лица.

В случае с арендной землей, этот налог не взносится.

Вывести сумму налога на землю достаточно просто, однако у этого процесса есть некоторые особенности.

Нюансы оплаты

Это налог местного характера, поэтому в регионах устанавливаются разные авансовые выплаты и сроки погашения.

По Налоговому кодексу земельный налог рассчитывает сама налоговая, после покупки земельного участка физическим лицом.

Затем по почте ему высылается квитанция для оплаты, позже – налоговое уведомление.

Индивидуальные предприниматели и организации самостоятельно исчисляют и выплачивают налог на землю. При этом должно соблюдаться условие об использовании этой земли в предпринимательских целях.

Компании и ИП обязаны подавать декларацию в налоговые органы до 1 февраля года, который идет за отчетным. В отчетность также следует включать авансовые платежи трех кварталов отчетного года.

Иногда могут запрашивать документы на участок. Земельный налог для физических лиц не предусматривает предоставления отчетности.

Расчет

Для тех, кто еще не знает, как рассчитать земельный налог, он выводится по формуле:

Налоговая база*Ставка налога на землю

Чаще всего кадастровая стоимость приобретенного участка и представляет налоговую базу земельного налога.

Данные о цене земли можно посмотреть на сайтах с Государственным земельным кадастром, достаточно лишь ввести номер участка из регистрационного свидетельства.

Земельный налог для юридических лиц можно высчитать в специальных программах, верно выбрав ставку налога.

Согласно данным на 2014 год, налоговая ставка земельного налога составит:

- при стоимости до трехсот миллионов – 0,3% для земли, 0,5% для нежилых помещений и 0,1 – для жилых;

- при стоимости более трехсот миллионов на 1 владельца – 0,5% для участка под капитальное строительство и 1,5% – на любую целевую землю.

Некоторым категориям граждан предусмотрены льготы по уплате земельного налога:

- инвалиды детства;

- инвалиды I и II групп;

- Герои СССР и РФ;

- кавалеры ордена Славы;

- ветераны боевых действий и ВОВ;

- физические лица, претендующие на социальную помощь после катастрофы в Чернобыле и аварии на «Маяке», испытаний в Семипалатинске;

- физические лица, участвовавшие или пострадавшие от любого воздействия испытаний термо- и ядерного оружия, космотехники;

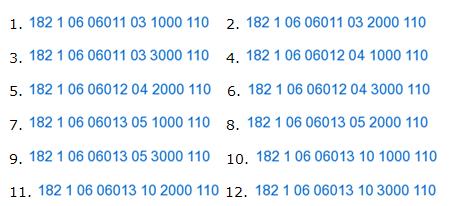

КБК

Помимо ставок нужно правильно выбрать Код Бюджетной Классификации участка. Его номер зависит от расположения земли и ставки налога.

КБК земельного налога 2014 предусматривает следующие варианты:

для налогов, взимаемых по ставкам согласно пп. 1 п. 1 ст. 394 НК РФ:

- налог применяется к участкам в пределах городских муниципальных образований федеральных городов (Москва, Санкт-Петербург);

- суммы процентов и пеней по объектам предыдущего вида налога;

- штрафы (денежные взыскания) по земельному налогу, который взимается с земли городских муниципальных образований;

- налог на землю, предъявляемый плательщикам объектов, расположенных в пределах округов города;

- пени и суммы процентов по предыдущему типу взысканий;

- штрафные суммы по налогу на землю для участков в границах округов города;

- земельный налог для объектов налогообложения, находящихся в пределах межселенных территорий;

- пени, взимаемые с владельцев участков, облагаемых предыдущим видом налога;

- денежные взыскания по земельному налогу для квадратных метров в границах межселенных территорий;

- налог для участков земли в пределах поселений;

- проценты и пени, применяемые к землям, являющимся плательщиками предыдущего вида налога;

- штрафы по земельному налогу, относящемуся к объектам в границах поселений;

Как рассчитывается рентабельность активов?

Международный стандарт ИСО – что за стандарты качества?

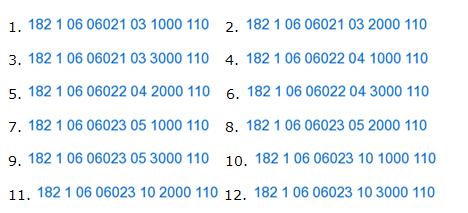

Для налогов, взимаемых по ставкам согласно пп. 2 п. 1 ст. 394 НК РФ:

- земельный налог для участков Москвы и Петербурга, находящихся в пределах муниципальных образований;

- суммы пеней, исчисляемые по объектам предыдущего вида налогообложения;

- взыскания по налогу на землю для объектов муниципального внутригородского образования Петербурга и Москвы;

- налог для участков, расположенных в пределах округов города;

- суммы процентов по налогу для объектов границ округов города;

- денежные штрафы налога на землю, находящуюся в пределах городских округов;

- налог на землю, расположенную в рамках межселенных территорий;

- пени по вышеуказанному виду налога;

- суммы штрафов налога на участки в границах межселенных территорий;

- земельный налог для объектов налогообложения, не выходящих за рамки поселений;

- проценты и пени по предыдущему виду налога;

- суммы взысканий по земельному налогу для участков в рамках поселений.

Как создать кадровое делопроизводство с нуля?

Отчет о финансовых результатах – как составляется, особенности.

Отчетность предприятия, как перейти с ОСНО на УСН: https://buhguru.com/buhgalteria/perekhod-na-usn-s-osno.html

Бланк декларации по земельному налогу можно скачать на любом специализированном сайте.

Пример

Рассмотрим пример расчета земельного налога:

ИП «Виктория» покупает земельный участок для предпринимательской деятельности – торговли оптом. Определяем его кадастровую стоимость. К примеру, она составляет 2 300 000 рублей, льготы не предусмотрены.

Ставка для данного объекта налогообложения равняется 1,5%. Расчет производится следующим образом:

2300000*1,5% = 34500 руб./год

Выводим сумму поквартального платежа:

34500/4 = 8625 руб./месяц

Отражение

В учете проводки земельного налога отражают в справке ф. 0504833, прилагая расчет (сумма взноса) и на счете 303.13 (расчеты по налогу на землю в бухучете).

Зачастую налоги перечисляются посредством платежного поручения земельного налога, образец которого можно изучить на специализированных бухгалтерских сайтах.